日本简易消费税制度(简易课税):2026年自由职业者选择指南

日本简易课税制度允许年销售额5000万日元以下的小型企业和自由职业者,使用固定「视同进项比率」来计算消费税,无需追踪每一笔支出。本文详解各行业比率、计算示例及申请方法。

免责声明:本文信息截至2026年5月,消费税相关规定可能发生变化。请参阅国税厅(NTA)官方网站或咨询税务师确认最新信息。

简介:消费税的两种计算方式

自2023年10月日本发票制度(インボイス制度)实施以来,许多自由职业者和个体经营者成为了消费税纳税义务人。这带来了一个实际问题:是按实际进项税额计算(本则课税),还是采用简便的固定比率计算(简易课税)?

正确答案取决于您的行业和经费规模。本文将用通俗易懂的方式解析简易课税制度。

什么是简易课税制度?

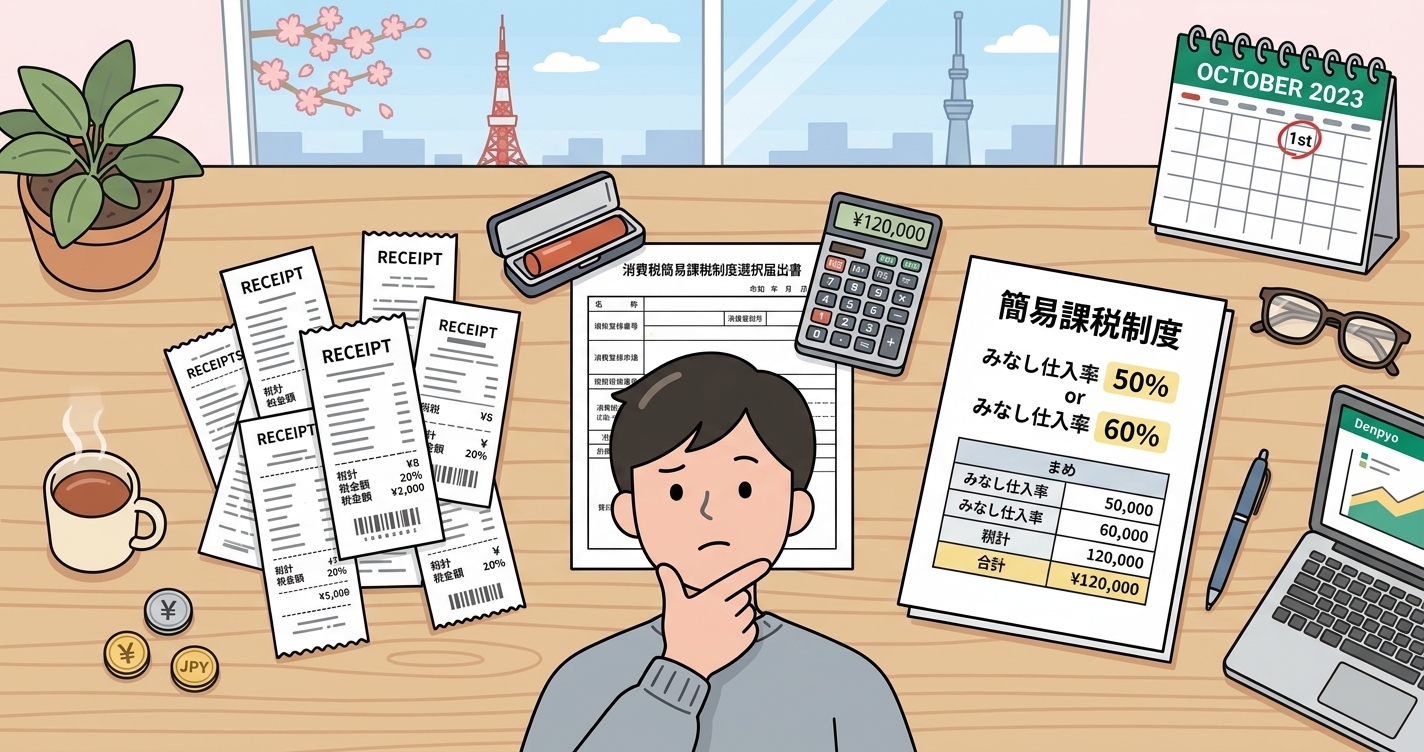

在日本的标准消费税规则下,您需要从销售端收取的消费税中扣除购买端支付的消费税,将差额缴纳给国税厅。简易课税制度用视同进项比率(みなし仕入率)替代实际进项税额计算,使申报过程更简便。

适用条件

- 基准期间(前前年)应税销售额不超过5000万日元

- 需提前申请:在适用年度开始前(通常为前年12月31日前)向税务署提交《消费税简易课税制度选择通知书》

各行业视同进项比率

- 第1种事业(批发业):90%

- 第2种事业(零售业):80%

- 第3种事业(制造业、建筑业):70%

- 第4种事业(餐饮业等):60%

- 第5种事业(服务业、IT、咨询等):50%

- 第6种事业(房地产业):40%

大多数自由职业者(设计师、工程师、写作者、顾问)属于第5种事业(50%)。

计算示例:自由职业工程师

年应税销售额800万日元(含10%消费税共880万日元)。

简易课税(第5种,50%比率)

- 销售端消费税:880万 ÷ 1.1 × 10% = 80万日元

- 视同可扣除额:80万 × 50% = 40万日元

- 应纳税额:40万日元

本则课税(实际经费中含消费税20万日元)

- 销售端消费税:80万日元

- 实际可扣除额:20万日元

- 应纳税额:60万日元

此例中,简易课税节省20万日元。但若实际进项税超过40万日元,本则课税更划算。

2年连续适用规则

一旦选择简易课税,至少需连续适用2年,不得中途退出。请在选择前充分考虑未来的设备购置计划。

与发票制度的关系

在发票制度下,选择简易课税的纳税人仍需保存收到的适格发票,但不必逐一计算每张发票的进项税额。使用Denpyo等工具可以通过拍照自动识别票据信息,满足电子账簿保存法要求。

申请方法

通过e-Tax或前往税务署提交《消费税简易课税制度选择通知书》,截止日期为适用年度前年的12月31日。使用节税效果模拟器可提前测算两种方式的差额。

总结

对于年销售额5000万日元以下、经费较少的服务业自由职业者而言,简易课税制度通常比本则课税更划算。但请注意2年锁定规则,并在有大额设备采购计划时提前评估。