필리핀 8% 단일세율 vs 누진세율: 2026년 프리랜서에게 더 유리한 선택은?

필리핀 프리랜서와 자영업자는 8% 단일 소득세율과 누진세율 중 하나를 선택할 수 있습니다. 최적 선택은 연간 총 수입과 공제 가능한 비용에 따라 달라집니다. 실제 계산 예시와 함께 비교 분석합니다.

2026년 6월 3일

2 분 읽기

면책 고지: 이 글은 필리핀의 일반적인 세금 정보를 제공하며 개인 세무 조언이 아닙니다. 필리핀 국세청(BIR) 또는 공인 회계사(CPA)에게 확인하세요.

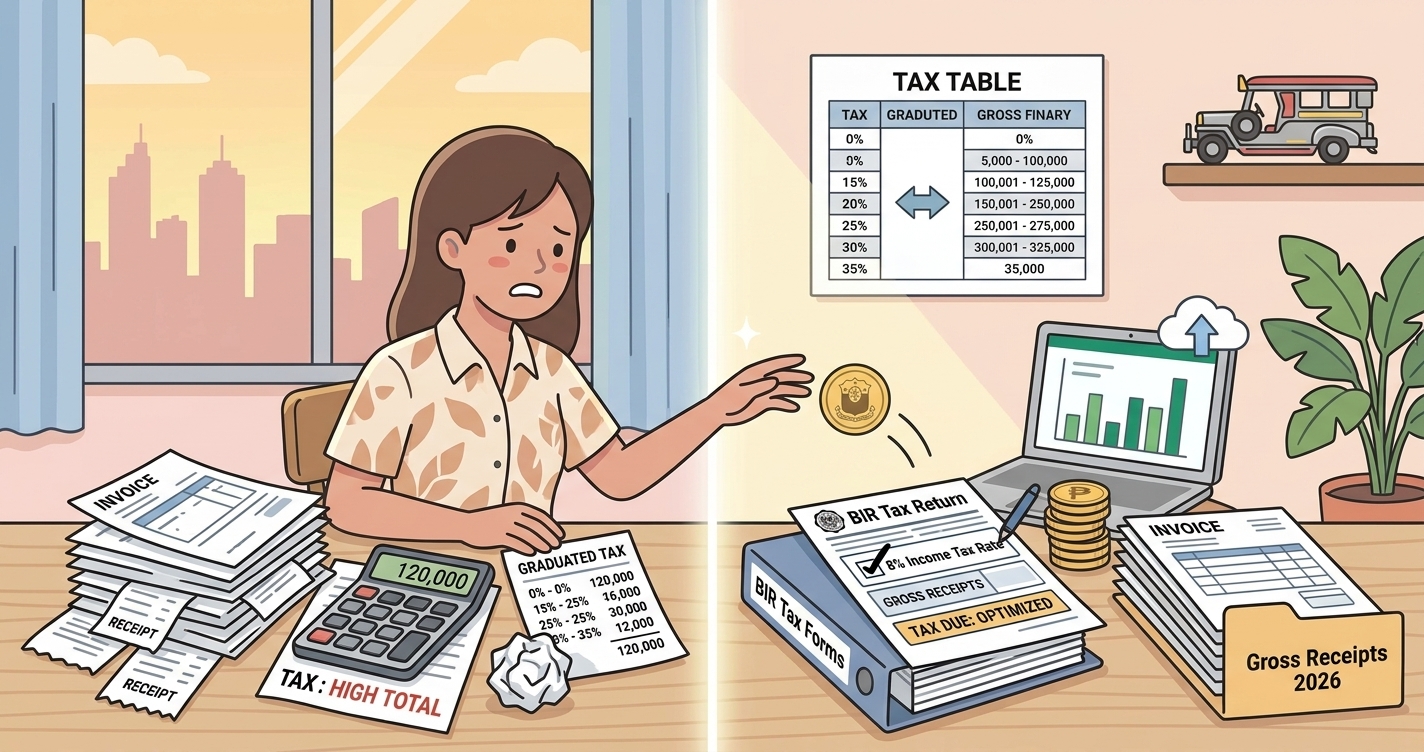

두 가지 과세 방식 개요

TRAIN법에 따라 필리핀 자영업자는 두 가지를 선택할 수 있습니다:

- 8% 단일세율: 총 수입 중 25만 페소 초과분에 8% 적용. 비용 공제 불필요, 3% 백분율세 면제.

- 누진세율: 표준 누진율 적용. 임의 표준 공제(총 수입 40%) 또는 실비 공제 가능. 3% 백분율세 별도 납부.

8% 단일세율 계산 예시

연간 총 수입 120만 페소: 과세 대상 95만 페소, 세금 76,000페소

누진세율 + 임의 표준 공제 계산 예시

동일 120만 페소: 세금 86,500 + 백분율세 36,000 = 합계 122,500페소

이 예시에서 8% 단일세율이 유리합니다.

선택 기준

- 순이익률이 총 수입의 55% 이상(비용 45% 미만) → 8% 단일세율 유리

- 실제 비용이 총 수입의 60% 초과 → 누진세율 + 실비 공제가 더 낮을 수 있음

- IT·크리에이티브·컨설팅 프리랜서 대부분은 8% 단일세율 추천

8% 단일세율 선택 조건

- 연간 총 수입 300만 페소 미만

- 부가세 미등록

- 해당 연도 첫 분기 신고(Form 1701Q) 시 선택 표명 (변경 불가)

Denpyo로 수입 및 비용 관리

Denpyo 비용 확인 도구로 어떤 방식이 더 절세 효과가 있는지 평가하세요.

요약

서비스 기반 프리랜서 대부분에게 8% 단일세율이 더 간단하고 세금도 적습니다. 연 수입 300만 페소 초과 시 부가세 등록 및 누진세율로 전환이 필요합니다. 공식 정보는 BIR 공식 웹사이트를 참고하세요.