싱가포르 프리랜서 세금 계산기 2026: 소득세 구간과 공제 완벽 정리

싱가포르 YA 2026(2025 소득분) 거주자 누진세율 구간과 자영업자가 실제로 사용하는 주요 공제(근로소득공제·CPF/MediSave·SRS·교육비·가족), 순사업소득 기준 MediSave 납부, 그리고 순사업소득 S$92,000에 세액 S$2,700 미만이 나오는 프리랜서 디자이너 사례까지 한 번에 정리합니다.

면책 조항: 본 글은 일반 정보 제공이며 세무 자문이 아닙니다. 싱가포르 세율·공제·신고 기한은 해마다 바뀔 수 있으므로, 실제 신고하는 과세연도(YA) 수치는 반드시 싱가포르 국세청(IRAS)에서 확인하시고, 개별 사안은 등록 세무대리인과 상담하세요.

2026년 싱가포르 프리랜서가 세율 구간을 알아야 하는 이유

싱가포르 회사원 대부분은 소득세를 거의 의식하지 않습니다. 고용주가 IR8A를 제출하고 세금 고지서가 나오면 납부하면 끝이죠. 그러나 프리랜서 디자이너, 시간 강사, 개인 하이어 운전자, UEN을 가진 컨설턴트로서 고객에게 직접 청구서를 발행하는 순간, IRAS는 당신을 자영업자로 간주하고 소득세는 더 이상 자동화되지 않습니다. 과세소득 계산, 공제 신청, MediSave 납부, 4월 18일 전자신고 마감 전 Form B 또는 Form B1 제출 — 전부 본인의 책임입니다.

싱가포르의 거주자 누진 소득세 구간이 개인 공제와 어떻게 맞물리는지 이해해야 "프리랜서로 S$120,000 벌었다"를 정확한 세액으로 변환할 수 있습니다. 본 글에서는 YA 2026 세율표, 자영업자가 주로 쓰는 공제, 순사업소득에 대한 MediSave, 그리고 한 가지 사례를 단계별로 짚습니다.

YA 2026 싱가포르 거주자 소득세율

과세연도 2026(2025 역년 소득)에는 싱가포르 거주자가 과세소득에 누진 개인소득세를 납부합니다. 근로·사업·임대 소득에 동일한 표가 적용되며, 자영업자 전용 세율은 없습니다.

- 첫 S$20,000: 0%

- 다음 S$10,000 (S$30,000까지): 2%

- 다음 S$10,000 (S$40,000까지): 3.5%

- 다음 S$40,000 (S$80,000까지): 7%

- 다음 S$40,000 (S$120,000까지): 11.5%

- 다음 S$40,000 (S$160,000까지): 15%

- 다음 S$40,000 (S$200,000까지): 18%

- 다음 S$40,000 (S$240,000까지): 19%

- 다음 S$40,000 (S$280,000까지): 19.5%

- 다음 S$40,000 (S$320,000까지): 20%

- 다음 S$180,000 (S$500,000까지): 22%

- 다음 S$500,000 (S$1,000,000까지): 23%

- S$1,000,000 초과: 24%

핵심 두 가지. 첫째, 첫 S$20,000 과세소득은 무세 — 대부분의 싱가포르 거주자는 출발 구간에서 세금을 내지 않습니다. 둘째, 구간은 한계세율입니다. 과세소득 S$90,000인 프리랜서는 전체에 11.5%가 아니라, 첫 S$80,000은 0/2/3.5/7%, S$80,000을 넘는 S$10,000에만 11.5%가 적용됩니다.

총수입에서 과세소득까지

세액은 청구한 매출이 아니라 과세소득(순사업소득 − 개인 공제) 기준으로 계산합니다. 흐름:

- 총수입: 역년 중 청구하고 수령한 금액 전부.

- 공제 가능 사업비: 해당 수입을 얻기 위해 전적으로 발생한 비용. 자세한 내용은 싱가포르 자영업자 2026 공제.

- 순사업소득: 수입 − 공제 가능 비용. MediSave 계산 기준.

- 평가가능소득: 순사업소득 + 기타 소득(근로, 임대 등).

- 과세소득: 평가가능소득 − 개인 공제.

이 과세소득을 기준으로 구간별 세액이 계산됩니다.

싱가포르 프리랜서가 챙겨야 할 주요 공제

공제는 방정식의 다른 절반 — 놓치면 세금을 더 냅니다. 싱가포르는 개인소득세 공제 합계를 YA당 S$80,000로 상한(근로소득공제와 일반 공제가 모두 이 안에 포함). 자영업자 핵심:

근로소득공제(Earned Income Relief)

근로 또는 사업 소득이 있으면 자동 부여. 55세 미만 S$1,000, 55–59세 S$6,000, 60세 이상 S$8,000. 장애인은 더 큼.

CPF 공제 (MediSave 추가·SRS)

자영업자는 직원과 같은 정기 CPF 공제를 자동 받지 않지만 다음은 가능:

- 순사업소득에 대한 강제 MediSave 납부 — 같은 YA에서 공제.

- 자발적 CPF 납부: CPF 연간 한도 내에서.

- MediSave 자발적 적립: Basic Healthcare Sum까지, CPF 연간 한도 범위 내.

교육비 공제(Course Fees Relief)

YA당 최대 S$5,500 — 자격 취득 또는 현재 사업과 관련된 강좌·세미나·콘퍼런스. AWS 자격을 따는 프리랜서 개발자나 NAATI를 준비하는 번역가는 대개 해당.

SRS 공제

Supplementary Retirement Scheme 납부는 1:1로 과세소득을 줄입니다. 연 한도: 싱가포르 시민·PR S$15,300, 외국인 S$35,700. 고소득 프리랜서에게 가장 효율적인 절세 수단.

가족 공제

- Qualifying Child Relief(QCR): 자녀 1인당 S$4,000.

- Working Mother's Child Relief(WMCR): YA 2025부터 정액 — 첫째 S$8,000, 둘째 S$10,000, 셋째 이상 S$12,000.

- Parent Relief: 동거 S$9,000, 비동거 S$5,500.

- Grandparent Caregiver Relief, 장애 부양가족 관련 공제 등도 있음.

NSman 등

현역 NSman은 NSman Self Relief; 배우자·부모도 각각 공제가 있고 MINDEF 기록에 따라 자동 적용.

순사업소득에 대한 MediSave 납부

연 순사업소득이 S$6,000을 초과하는 자영업자는 반드시 MediSave를 납부합니다. 2025/YA 2026 연령별 요율:

- 35세 미만: 순사업소득의 8%.

- 35–45세 미만: 9%.

- 45–50세 미만: 10%.

- 50세 이상: 10.5%.

납부액은 당해 MediSave Contribution Ceiling(MCC)이 상한이며, 순사업소득 중 CPF 연간 한도까지의 부분만 대상. IRAS가 Notice of Computation으로 정확한 금액을 통지하며, 납부 대상은 IRAS가 아닌 CPF청이지만 같은 YA의 소득세에서 공제됩니다.

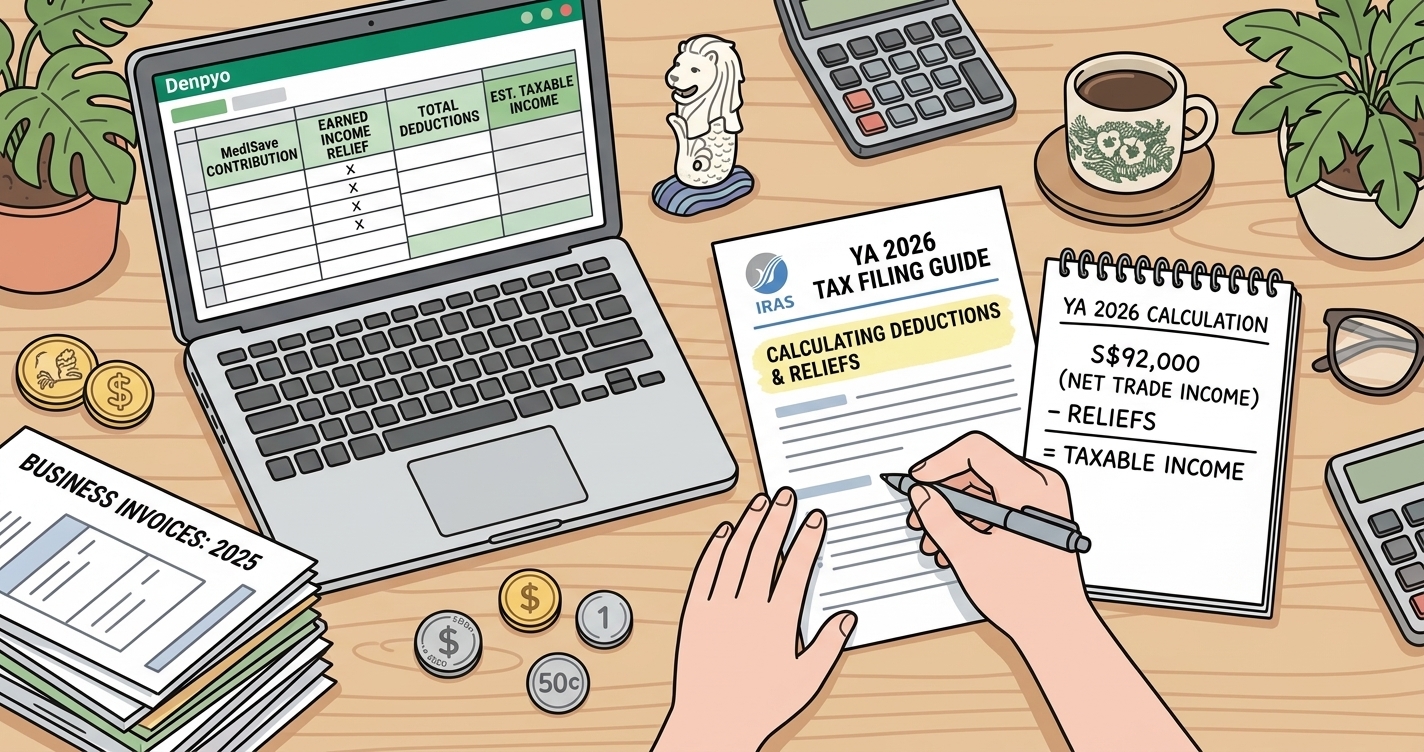

사례: 총수입 S$110,000 프리랜서 디자이너

합쳐 봅시다. Hui Ling, 32세, 싱가포르 프리랜서 UX 디자이너, 독신, 자녀 없음:

- 2025 총수입: S$110,000.

- 공제 가능 비용(SW 구독, 노트북 감가상각, 공유 오피스, 인터넷, 고객 식대): S$18,000.

- 순사업소득: S$92,000.

- SRS 자발 납부: S$10,000.

- 교육비 공제(고급 모션디자인 과정): S$3,000.

MediSave(35세 미만 8%, MCC 내): 8% × S$92,000 ≈ S$7,360. 실제는 IRAS가 MCC에 따라 계산.

과세소득:

- 순사업소득: S$92,000.

- − 근로소득공제(55세 미만): S$1,000.

- − 강제 MediSave: S$7,360.

- − SRS: S$10,000.

- − 교육비: S$3,000.

- 과세소득: S$70,640.

S$70,640에 대한 세금:

- 첫 S$20,000 × 0%: S$0.

- 다음 S$10,000 × 2%: S$200.

- 다음 S$10,000 × 3.5%: S$350.

- 다음 S$30,640 × 7%: S$2,144.80.

- 합계: 리베이트 전 약 S$2,694.80.

YA 2026에 Personal Income Tax Rebate가 발표되면(예산안에서 거주자 개인 대상으로 자주 발표) 금액은 더 줄어듭니다. SRS와 교육비를 놓친 경우 과세소득 S$83,640, 세액 약 S$3,754.80. S$13,000 공제로 약 S$1,060 절세 — 공제액 대비 8% 즉시 수익률.

세금 계산기를 구간과 함께 쓰는 방법

좋은 싱가포르 프리랜서 세금 계산기는 세 가지 일을 합니다: ① 수입과 비용에서 세액 추정, ② 공제가 과세소득을 어떻게 줄이는지 시각화, ③ 12월 31일 전에 SRS/자발 CPF/MediSave를 얼마나 더 넣어야 YA 2026 세액이 줄어드는지 판단. Denpyo 무료 도구 두 개를 권장합니다:

- 소득세 계산기 — 수입·비용·공제를 입력해 누진 구간별 과세소득과 세액 확인.

- 절세 추정기 — 지출 한 건을 입력하면 한계세율 기준 절세액 표시. S$3,000 과정을 경비 처리할지 판단에 유용.

깔끔한 기록이 구간을 내 편으로 만드는 이유

구간과 공제는 IRAS가 요청했을 때 순사업소득과 비용을 입증할 수 있어야만 효력을 발휘합니다. IRAS는 자영업자에게 사업 기록을 최소 5년 보관하도록 요구 — 모든 청구서, 영수증, 은행명세, 주행거리 로그 포함.

Denpyo는 아시아 태평양 프리랜서를 위해 만든 영수증 스캐너입니다. 휴대폰으로 영수증을 찍으면 Denpyo가 가맹점·일자·금액·GST 부분·추천 카테고리(Home office, Subcontractor 등 싱가포르 전용 과목 포함)를 자동 추출합니다. 신고 시 Form B 작업표에 바로 들어가는 CSV/PDF로 내보냅니다. 공제 누락을 줄이고 과세소득과 세금을 줄입니다.

구간 적용에서 흔한 실수

- 총수입과 과세소득을 혼동. S$110,000이 7% 구간이라고 세금이 S$110,000의 7%는 아닙니다. 7%는 S$40,000을 초과하는 부분에만, 그리고 공제 후에 적용.

- S$80,000 공제 상한 간과. SRS+외국인 가사도우미세+CPF 자발+WMCR을 합치면 S$80,000을 쉽게 넘고, 초과분은 당해 YA에서 소실.

- MediSave를 선택으로 착각. 아닙니다. 미납 시 다음해 Form B 제출이 지연되고 차량·여권 갱신이 막힐 수 있음.

- YA와 역년 혼동. YA 2026 = 2025 역년 소득 = 2026년 4월 신고.

- 예정세 미고려. 예상 과세소득이 기준 초과라면 IRAS가 GIRO 분납을 발부할 수 있음 — 현금 흐름 계획 필요.

계산기 대신 세무대리인과 상담해야 할 때

계산기는 80% 케이스를 커버합니다. 다음은 등록 세무대리인에게: 거액의 해외원천소득을 싱가포르로 가져온 경우; CPF가 얽힌 근로+사업 혼합; 사업체 소유 임대 부동산; 스톡옵션 소득; 과세소득 S$1M 초과; GST 등록 사업자의 매입세액 복잡성. 연 1회 상담 비용은 대개 대리인이 찾아내는 공제로 상쇄됩니다.

요약

싱가포르 누진세율은 비용을 꼼꼼히 추적하고, 받을 수 있는 공제를 모두 신청하고, MediSave를 "강제이지만 공제 가능한 비용"으로 다루는 프리랜서에게 보상합니다. 첫 S$20,000은 무세; 중간 프리랜서 소득(과세 S$60K–S$120K)의 실효세율은 10% 훨씬 아래. 좋은 계산기, 깨끗한 영수증, 올바르게 적용한 공제가 세율 그 자체를 걱정하는 것보다 훨씬 효과적입니다.