香港2025/26年度税金リベート:フリーランスと中小企業が100%減税の恩恵を受ける方法

財政司長の予算案には2024/25年度の事業所得税の一回限りの減税が含まれていました。香港のフリーランスと中小企業が、今後のBIR60または事業所得税申告書でリベートを請求する際に知っておくべきことをまとめました。

免責事項:本記事は一般的な情報提供のみを目的としており、税務アドバイスではありません。リベート額と上限は毎年の財政司予算案で設定され、立法会で可決される必要があります。最新の数字は内国歳入庁(IRD)のウェブサイトで必ず確認するか、登録税理士にご相談ください。

なぜこのリベートが香港のフリーランスと中小企業に重要なのか

毎年、財政司長は香港予算案で税制優遇措置のパッケージを発表します。フリーランスと中小企業(SME)にとって最も注目される措置は、通常、事業所得税と給与所得税の一回限りの減額であり、「税金リベート」と呼ばれていますが、実際には現金還付ではなく、最終的な課税額に対する直接控除として機能します。

香港で小規模事業を営む個人事業主、パートナー、会社役員の場合、このリベートは年間の最終税額を大幅に削減できます。最近の予算案では、上限は案件ごとにHK$1,500からHK$6,000の範囲で設定されており、実際の金額は発生する税額の100%(上限の範囲内)として計算されます。

リベートの実際の仕組み

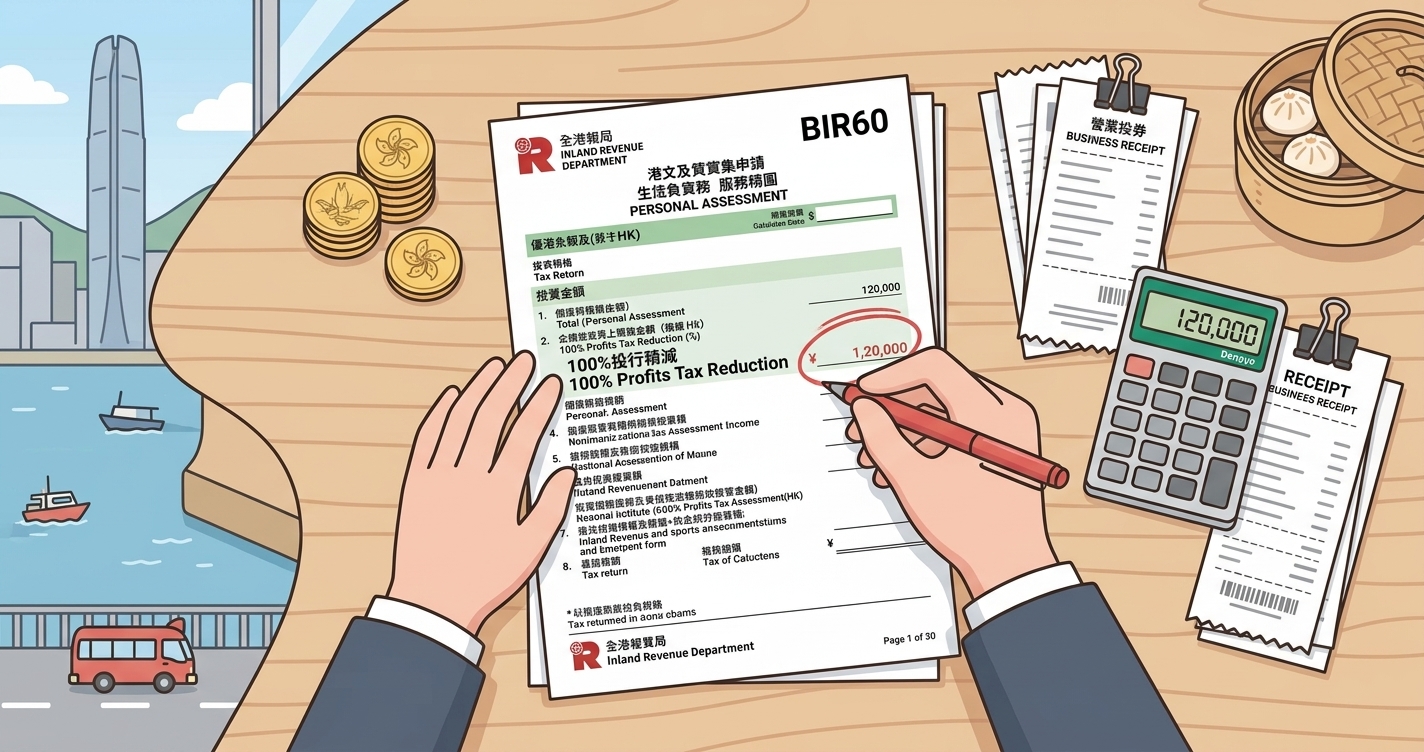

メカニズムは名前ほど複雑ではありません。IRDがあなたの年間課税所得を確定し税額を計算すると、査定通知書を発行する前に自動的にリベートを適用します。別途請求フォームを提出する必要はありません。

- ステップ1 — IRDが事業所得税を計算。法人化されていない事業(個人事業主、パートナーシップ)の場合、二段階税率は最初のHK$200万の課税所得に7.5%、それ以上に15%が適用されます。法人の場合は8.25%と16.5%です。

- ステップ2 — IRDが100%減額を適用。事業所得税がHK$2,800で発表された上限がHK$3,000の場合、全額減額され、最終税額はHK$0になります。税額がHK$12,000で上限がHK$3,000の場合、HK$9,000を支払います。

- ステップ3 — リベートが査定通知書に反映されます。2025/26年度査定の「税金減額(Tax Reduction)」の行を確認してください。

重要:特定の予算年度で発表されたリベートの上限は、参照される査定年度に適用されます。例えば、2025年2月に発表されたリベートは2024/25年度に適用され、2025/26年度には適用されません。申告前に、リベートがどの査定年度を対象としているか必ず確認してください。

事業所得税減額の対象者は?

事業所得税リベートは、以下を含む香港で事業所得税の課税対象となる全ての方が利用できます:

- フリーランス事業を営む個人事業主(デザイン、コンサルティング、コンテンツ、コーチング、翻訳など)

- パートナーシップ — 各パートナーのパートナーシップ利益の取り分は、上限まで個別に対象となります

- BIR51を提出する有限責任会社

- 給与所得税ではなく事業所得税の課税対象となるフリーランサー(IRDは「取引、職業、または事業」を営んでいるかに基づいてこの区別を行います)

香港永住権保持者である必要はありません。香港で事業を行い、香港源泉所得がある非居住者も同様に対象となります。重要なのは、該当年度の事業所得税の課税対象であることです。

ケーススタディ:実務でのリベートの姿

ケース1:個人フリーランスデザイナー

メイリンさんはフリーランスのUIデザイナーで、年間総収入HK$480,000、控除可能な事業経費HK$110,000(ラップトップ、ソフトウェア購読、自宅オフィス按分、コワーキング会員費)を請求しています。

- 課税所得:HK$370,000

- 7.5%での事業所得税:HK$27,750

- リベート(100%、HK$3,000上限):-HK$3,000

- 最終納税額:HK$24,750

メイリンさんはHK$3,000を節約できます — 彼女のコワーキングデスク約2か月分のコストに相当します。

ケース2:コンサルティングパートナーシップ(2名のパートナー)

ウィルソンさんとプリヤさんは小規模なコンサルティングパートナーシップを運営しています。課税所得はHK$1,200,000で、50/50に分割されています。

- 各パートナーの取り分:HK$600,000

- 各パートナーの7.5%での事業所得税:HK$45,000

- パートナーごとのリベート(HK$3,000上限):各-HK$3,000

- 合計節税額:HK$6,000

ケース3:Eコマース中小企業(有限責任会社)

Bright Path Ltd.は2名体制のオンライン小売業者で、課税所得はHK$850,000です。

- 8.25%での事業所得税(最初のHK$200万):HK$70,125

- リベート(HK$3,000上限):-HK$3,000

- 最終納税額:HK$67,125

やるべきこと — BIR60またはBIR51の提出

リベートは自動的に適用されますが、それにたどり着くためには申告を正確に提出する必要があります。2025/26年度申告サイクルの重要なリマインダー:

- BIR60は個人(個人事業主、パートナー)向けに2026年5月に発行されます。標準申告期限は発行日から1か月で、電子申告者には通常8月初旬まで延長が認められます。

- BIR51は法人向けに2026年4月に発行されます。標準期限は1か月で、12月31日決算の場合は11月まで一括延長が適用されます。

- eTAXポータル経由で申告してください — 紙の申告と比べて迅速で、暫定税を自動計算し、自動延長が適用されます。

リベートの価値を最大化する

リベート自体は小さいですが、積極的(かつ合法的)な経費捕捉と組み合わせることで節税効果を高められます。香港の小規模フリーランサーが過少請求しがちな項目:

- 按分した自宅オフィス費用(定期的に自宅で仕事をする場合、家賃、電気、インターネット、清掃の一部)

- 設備およびソフトウェアの減価償却控除 — IRDの減価償却控除規則により、資本項目の初期および年次控除を請求できます

- 個人利用と業務利用で按分された携帯電話とインターネット料金

- 研修コース、専門購読、業界イベント料金

ただし注意:すべての控除には、内国歳入条例に基づき7年間保管する文書証拠が必要です。紙のレシートは色あせ、2031年に2024年の請求書を追跡するのは誰もが避けたい作業です。Denpyoのようなツールは、レシート写真から金額、日付、カテゴリを自動抽出し、JSONレコードをクラウドに保存できます。将来の自分や会計士が数秒で取り出せます。このような地味なインフラが、こうしたリベートの恩恵を確実に受けるための鍵となります。

ビジネスの購入が控除可能か素早く確認したい場合は、無料の経費控除可能性チェッカーをお試しいただくか、所得税計算機で予想される事業所得税を見積もってください。

リベートを期待する際のよくあるミス

- 現金還付だと思い込む。違います。リベートは支払うべき税金を減らします。すでに2025/26年度の暫定税を支払っている場合、過払い分は最終査定後にのみ還付または翌年に繰り越されます。

- 「リベートで税金がカバーされる」からといって申告しない。申告書は必ず提出しなければなりません。さもないと内国歳入条例第80条(2)に基づく罰金が科されます。

- 給与所得税のリベートの二重計上。雇用所得とフリーランス所得の両方がある場合、別々の減額が適用されます — 給与所得税と事業所得税それぞれに独立した上限があります。

- 暫定税を忘れる。リベートは最終税額に適用され、翌年の暫定税には適用されません。暫定税は別途予算計画に入れてください。

まとめ:受け取るべきものを請求し、期限内に申告

香港事業所得税リベートは、フリーランスと中小企業にとって小さいながらも確実な特典です。自動的に適用され、追加の書類は不要で、すでに請求している控除に上乗せされます。実際の作業は申告の前に発生します:許容される経費を全て追跡し、7年間レシートを保管し、BIR60またはBIR51が正確であることを確認することです。

このガイドから3つだけ覚えておくべきこと:(1) 申告前にIRDウェブサイトで今年度のリベート上限を確認する、(2) リベート後に税金がゼロと予想される場合でも申告する、(3) レシートを受け取った日にすべて捕捉するシステム(紙のフォルダ、スプレッドシート、Denpyoのようなアプリ)に投資する。リベートは自動的に来ます。控除はそうはいきません。

Jejak perbelanjaan, maksimalkan potongan

Denpyo mengimbas resit anda dan mencari penjimatan cukai secara automatik.