香港應評稅利潤完全指南:自由工作者的2026年課稅所得計算方法

香港稅務局(IRD)如何計算自由工作者的應評稅利潤?從營業總收入、可扣除開支、折舊免稅額、慈善捐款到兩級利得稅制度,用2025/26年度實例逐步講解。

免責聲明:本文為香港自由工作者與中小企提供《稅務條例》下應評稅利潤計算方法之一般資訊,並非稅務或法律意見。內容更新至2026年4月,規則可能變動,提交BIR60前請向香港稅務局(IRD)或合資格稅務顧問核實。

BIR60上最重要的數字:應評稅利潤

在香港經營獨資或自僱業務的自由工作者,IRD並非按你入賬的總金額徵稅,而是按應評稅利潤——營業總收入扣除《稅務條例》所允許的開支後的法定數字——徵稅。

算錯這一步,要麼少扣除合法開支而多付稅,要麼多扣除不合規開支而被追繳稅款連利息。年收入HK$600,000的自由工作者,優化申報與否的差距輕易為HK$15,000–HK$40,000。本文針對2025/26課稅年度逐步拆解。

核心公式

應評稅利潤 = 業務總收入 − 可扣除開支 ± 調整 − 優惠扣除 − 結轉虧損

2025/26年度非法團業務的兩級利得稅率:

- 首HK$2,000,000:7.5%

- HK$2,000,000以上:15%

相關聯方每組只有一家實體可享7.5%優惠。詳見IRD兩級制利得稅說明。

第一步 — 確定業務總收入

- 香港及海外客戶已付發票

- 平台收入(Upwork、Fiverr、Toptal、Contra)扣除平台費後或總額入賬另扣手續費

- 月費、加急費、向客戶收取的代墊費用

- 曾撇賬後回收的壞賬

- 售賣存貨(數碼課程、模板、作業務存貨之NFT等)

不納入:香港公司股息(免稅)、長期投資資本收益(香港無CGT)、按薪俸稅徵稅的薪金。離岸來源利潤可能非應課稅但舉證門檻高。

第二步 — 「全部、專為、必須」測試

- 全部——100%用於業務?

- 專為——沒有實質私人得益?

- 必須——賺取收入所合理必要?

任一「否」即全額不予扣除或按比例分攤。

香港自由工作者常見可扣除開支

- 共享工作空間會員費、辦公室租金

- 香港本地及合理海外客戶出差

- 專業訂閱(Adobe、Figma、Notion、GitHub、Xero等)

- 市場推廣(網站寄存、Google/Meta廣告、卡片)

- 文具、列印、郵寄、辦公耗材

- 手機及寬頻費(私人使用按比例分攤)

- 專業責任及業務保險

- 銀行手續費與商戶結算費

- 合理追收後撇賬的壞賬

- 業務貸款利息

- 法律與會計費用(資本項目及罰款除外)

- 分判與外判費(須完整單據)

第三步 — 家居辦公按比例分攤

家居辦公只可就專為業務用途的部分申請扣除。500平方呎單位中專用工作區80平方呎(16%),可按16%申報租金、電費、煤氣、寬頻及管理費。建議保留:平面圖或照片、以本人為戶名的公用事業單據、簡短的分攤說明。詳見香港家居辦公扣除指南。

第四步 — 不可扣除的開支

- 家事或私人開支,包括獨資東主支付予自己的薪金

- 資本性開支(購置手提電腦、相機、汽車)——改以折舊免稅額申報

- 資本資產的改良(維修可扣除)

- 支付予配偶或親屬高於市場公平價的報酬

- 罰款與暫繳利得稅本身

- 超過法定上限的MPF自願性供款

- 人壽保險費(如適用歸入薪俸稅寬免)

- 可透過保險追償的開支

第五步 — 折舊免稅額

- 首期免稅額:60%(購置年度)

- 每年免稅額:10%/20%/30%(遞減餘值)

典型年率:電腦與辦公設備30%、家具20%、汽車30%。詳見IRD DIPN No.7。發票請保留7年(第51C條)。

第六步 — 優惠扣除

- 認可慈善捐款:應評稅利潤35%以內,須捐予第88條團體

- MPF法定供款:自僱人士每年HK$18,000

- VHIS自願醫保:每名受保人每年HK$8,000

- 合資格延期年金與TVC:合共每年HK$60,000

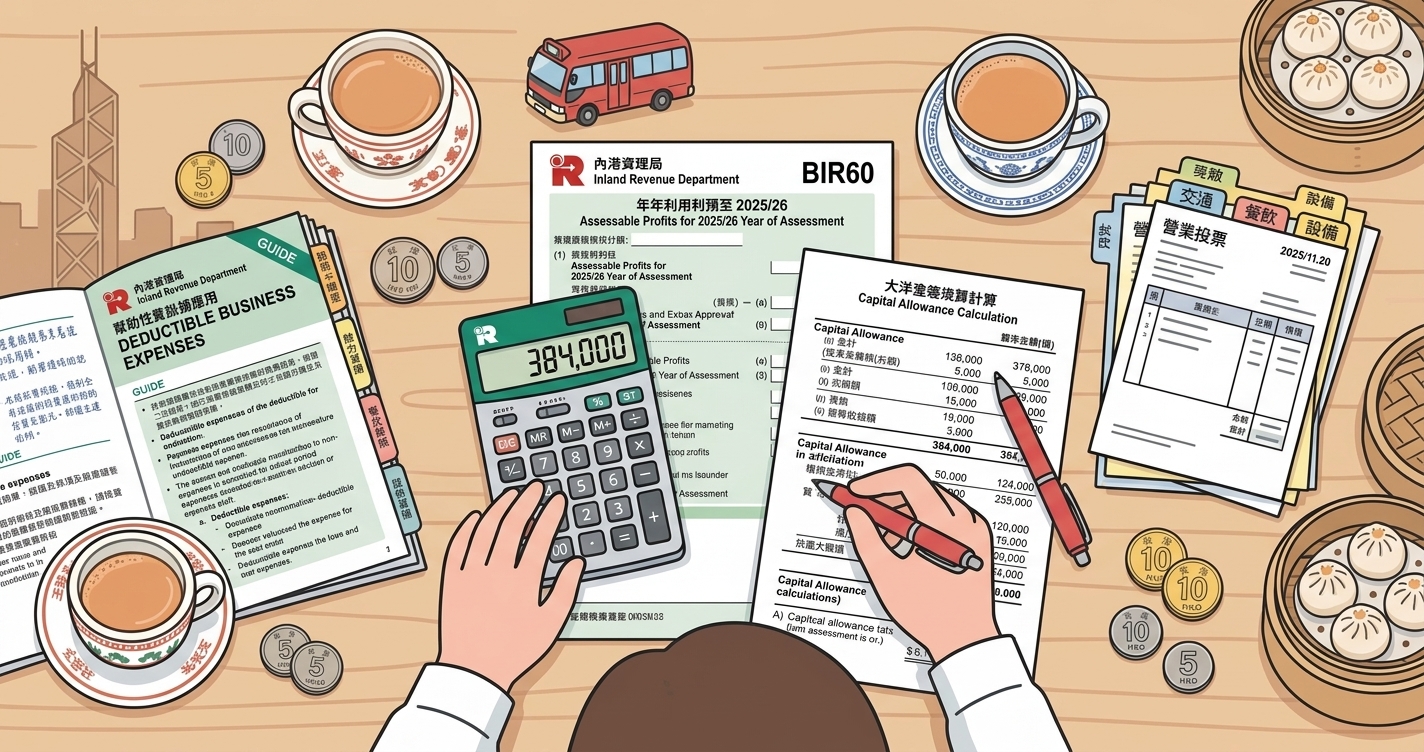

第七步 — 實例:自由設計師Chloe

Chloe在堅尼地城單位經營獨資設計工作室。2025/26:

- 已付發票:HK$780,000

- Upwork與Stripe費:HK$28,000

- Garage Society共享辦公:HK$42,000

- 軟件訂閱:HK$14,400

- 市場推廣:HK$9,200

- 家居辦公(HK$72,000租金+水電的16%):HK$11,520

- 新iMac(HK$25,000):60%首期HK$15,000 + 30%年度HK$3,000 = HK$18,000

- MPF供款:HK$18,000

- 第88條捐款:HK$5,000

計算:

- 總收入:HK$780,000

- 可扣除開支:HK$105,120

- 折舊免稅額:HK$18,000

- 優惠扣除:HK$23,000

- 應評稅利潤:HK$633,880

- 利得稅(7.5%):HK$47,541

若按總收入申報,會多付超過HK$10,900。可用免費所得稅計算器試算。

第八步 — 虧損、暫繳稅與結轉

開支大於收入時產生稅務虧損。非法團業務虧損可在個人入息課稅下與其他收入抵銷,或無限期結轉同一行業將來利潤。IRD亦會按上年度評稅利潤發出暫繳利得稅。未依期繳款將按第71條加徵首5%附加費,逾期6個月再加10%。

常見錯誤

- 將設備購置款作一次性費用而非折舊免稅額

- 家居辦公水電未按比例分攤

- 手機全額申報但無業務專用證據

- 遺漏MPF、慈善等優惠扣除

- 將客戶代墊款既計入收入又扣除

- 收據未保存7年,審計時被否認扣除

Denpyo如何協助自由工作者

應評稅利潤最難的不是公式,而是管理數百張支持扣除的單據。Denpyo拍照即可自動提取商戶、日期、金額與稅務分類,並符合第51C條7年保存要求。BIR60時可匯出對應Part 5附表的整潔賬冊。亦可使用免費開支可扣除性檢查工具在申報前核對三問測試。

核心要點

- IRD按應評稅利潤徵稅,非按總收入

- 公式:總收入 − 可扣除開支 − 折舊免稅額 − 優惠扣除 ± 虧損調整

- 扣除須「全部、專為、必須」用於業務

- 資本資產以折舊免稅額分年攤提

- 單據保存7年並按月核對

- 首HK$2M的7.5%兩級稅率是最大優惠——請勿因粗心申報而錯失