日本簡易消費稅制度(簡易課稅):2026年自由工作者選擇指南

日本簡易課稅制度允許年銷售額5000萬日圓以下的小型企業和自由工作者,使用固定「視同進項比率」計算消費稅。本文詳解各業種比率、計算範例及申請方式。

2026年5月12日

2 分鐘閱讀

免責聲明:本文資訊截至2026年5月,消費稅相關規定可能變動。請參閱國稅廳(NTA)官方網站或諮詢稅務師確認最新資訊。

前言:消費稅的兩種計算方式

自2023年10月日本發票制度(インボイス制度)實施以來,許多自由工作者和個人事業主成為消費稅納稅義務人。此時面臨選擇:按實際進項稅額計算(本則課稅),還是使用固定比率的簡易課稅?

什麼是簡易課稅制度?

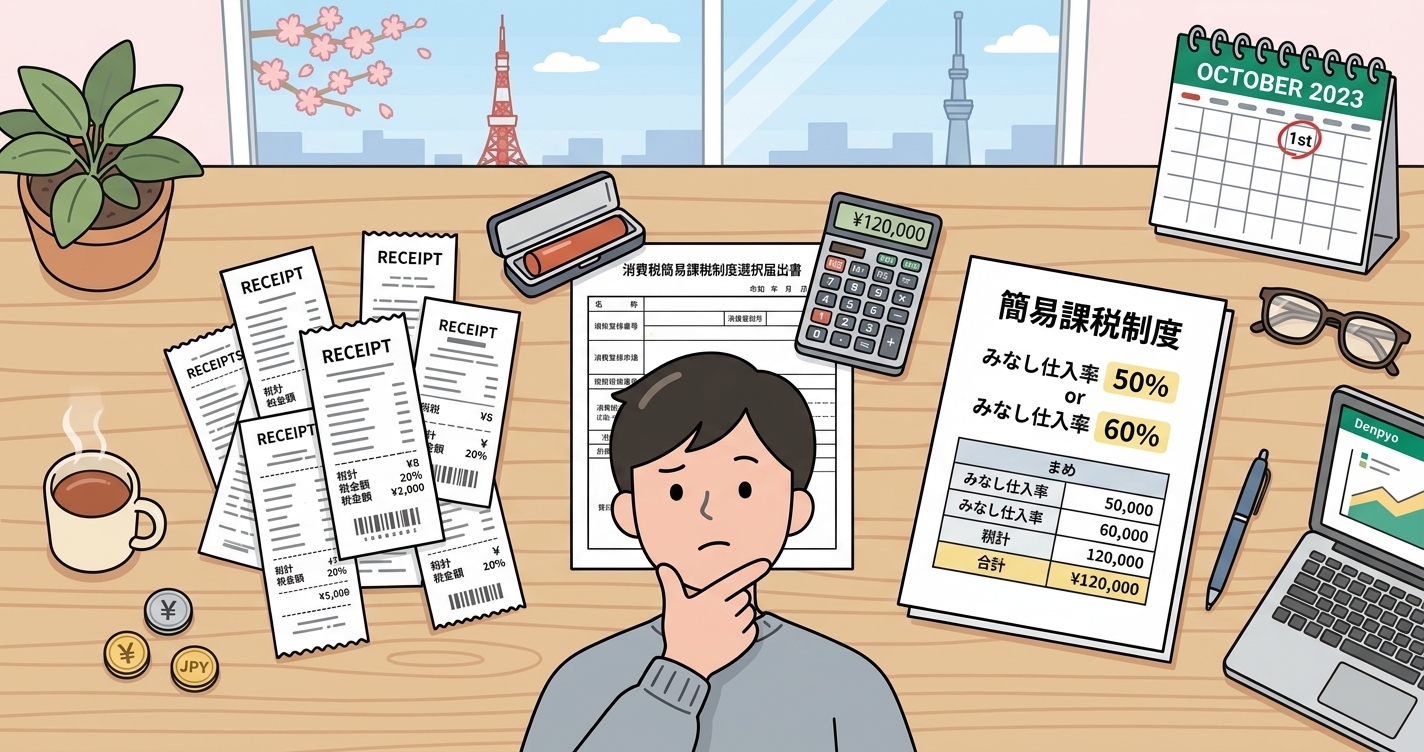

簡易課稅以視同進項比率(みなし仕入率)取代逐一核算的進項稅計算,大幅簡化申報程序。

適用條件

- 基準期間(前前年)課稅銷售額不超過5000萬日圓

- 須事前申請:在適用年度開始前(通常為前年12月31日前)提交《消費稅簡易課稅制度選擇申請書》

各業種視同進項比率

- 第1種事業(批發業):90%

- 第2種事業(零售業):80%

- 第3種事業(製造業、建築業):70%

- 第4種事業(餐飲業等):60%

- 第5種事業(服務業、IT、顧問等):50%

- 第6種事業(不動產業):40%

多數自由工作者(設計師、工程師、寫手、顧問)屬第5種事業(50%)。

計算範例

年應稅銷售額800萬日圓(含稅880萬日圓)的自由工作工程師:

- 簡易課稅納稅額:80萬 × (1−50%)= 40萬日圓

- 本則課稅(實際進項稅20萬):80萬 − 20萬 = 60萬日圓

此例簡易課稅節省20萬日圓;但若實際進項稅超過40萬,本則課稅更有利。

2年連續適用規則

一旦選擇,至少須連續適用2年,不可中途取消。請在選擇前充分考量未來的大型採購計畫。

與發票制度的關係

選擇簡易課稅後仍需保存收到的適格發票,但無需逐一計算進項稅。使用Denpyo可透過拍照自動識別票據,符合電子帳簿保存法要求。

申請方式

透過e-Tax或前往稅務署提交申請書,截止日期為適用年度前年12月31日。可使用節稅效果模擬器預先試算。

總結

對服務業自由工作者而言,簡易課稅通常較有利,但請注意2年鎖定規則及高額設備採購對稅額的影響。