菲律賓8%固定稅率vs累進稅率:2026年哪種方式更適合自由工作者?

菲律賓自由工作者和自營業主可在8%固定所得稅率與累進稅率之間選擇。正確選擇取決於年總收入和可扣除費用。本指南提供實際計算對比。

2026年6月3日

2 分鐘閱讀

免責聲明:本文提供菲律賓一般稅務資訊,不構成個人稅務建議。請參閱菲律賓國家稅務局(BIR)或持牌會計師獲取具體指導。

兩種課稅方式概述

依據TRAIN法,菲律賓自營業主有兩種選擇:

- 8%固定稅率:按總收入超過25萬比索部分徵收8%,無需扣除費用,同時免繳3%百分比稅。

- 累進稅率:標準累進稅率,可選任意標準扣除(總收入40%)或實際費用扣除,但須另繳3%百分比稅。

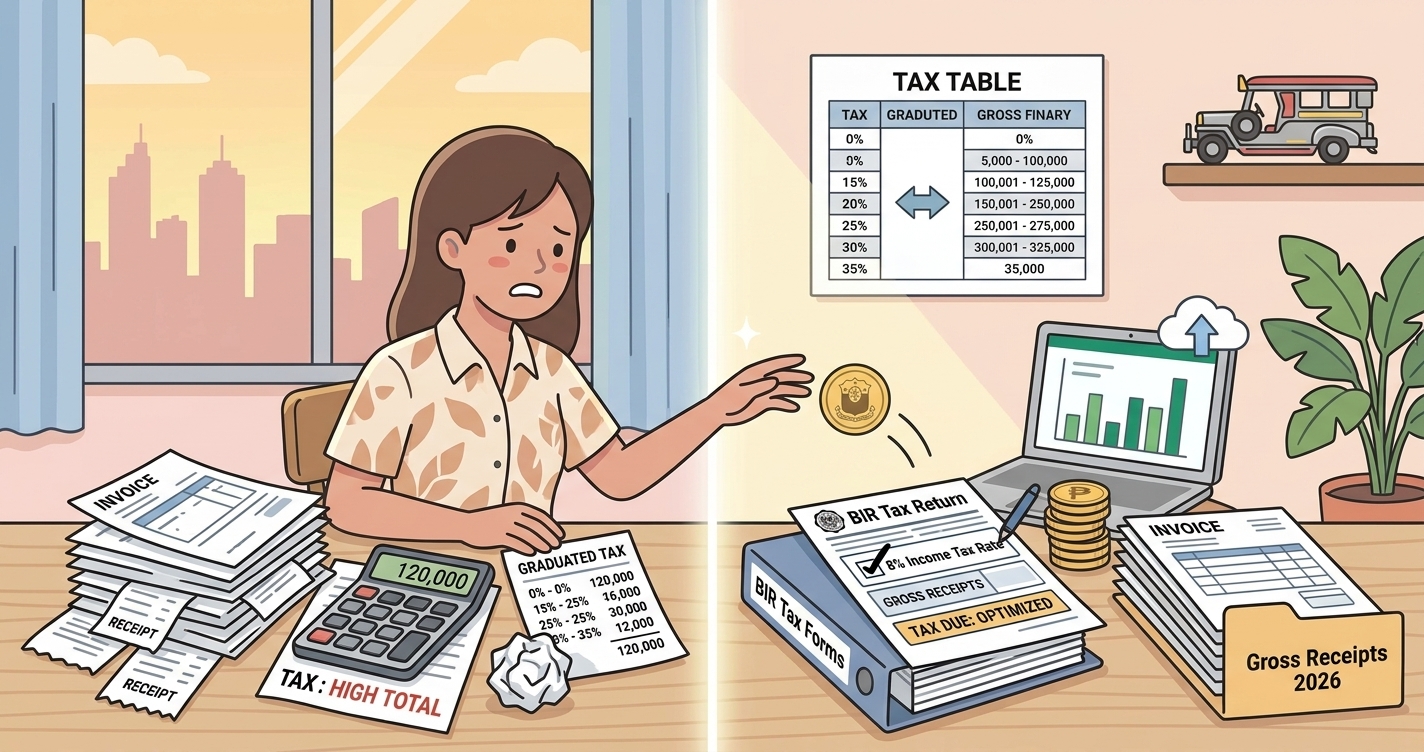

8%固定稅率計算示例

年總收入120萬比索:應稅額95萬比索,稅額76,000比索

累進稅率+任意標準扣除計算示例

同樣120萬比索:稅額86,500 + 百分比稅36,000 = 合計122,500比索

此例中8%固定稅率更優。

如何選擇

- 淨利率高於總收入55% → 8%固定稅率更優

- 實際費用超過總收入60% → 累進稅率+實際費用扣除可能更低

- IT、創意、顧問類自由工作者通常選8%固定稅率

選擇8%固定稅率的條件

- 年總收入不超過300萬比索

- 未登記增值稅

- 當年第一季度申報時選擇(全年不可更改)

用Denpyo管理收入和費用

使用Denpyo費用檢查工具評估哪種方式更省稅。

總結

大多數服務類自由工作者選擇8%固定稅率更簡單且更省稅。年收入超300萬比索需登記增值稅並改用累進稅率。詳見BIR官網。