菲律賓自由工作者稅務指南2026:BIR登記、申報截止日與8%稅率詳解

2026年5月18日

2 分鐘閱讀

免責聲明:本文僅供一般資訊參考,不構成個人稅務建議。請向菲律賓國稅局(BIR)或持牌會計師核實最新要求。

菲律賓的自由工作市場快速成長,但許多自由工作者仍未完成BIR(國稅局)登記,面臨高額罰款風險。無論收入來自國內或海外客戶,菲律賓居民的全球收入均須在國內申報納稅。

BIR登記要求

- 填寫BIR表格1901(自雇人員登記申請)

- 前往所在地稅務分區辦公室(RDO)提交申請

- 繳納₱30印花稅(₱500年度登記費已於2024年取消)

- 申請開具正式收據的授權(Authority to Print)

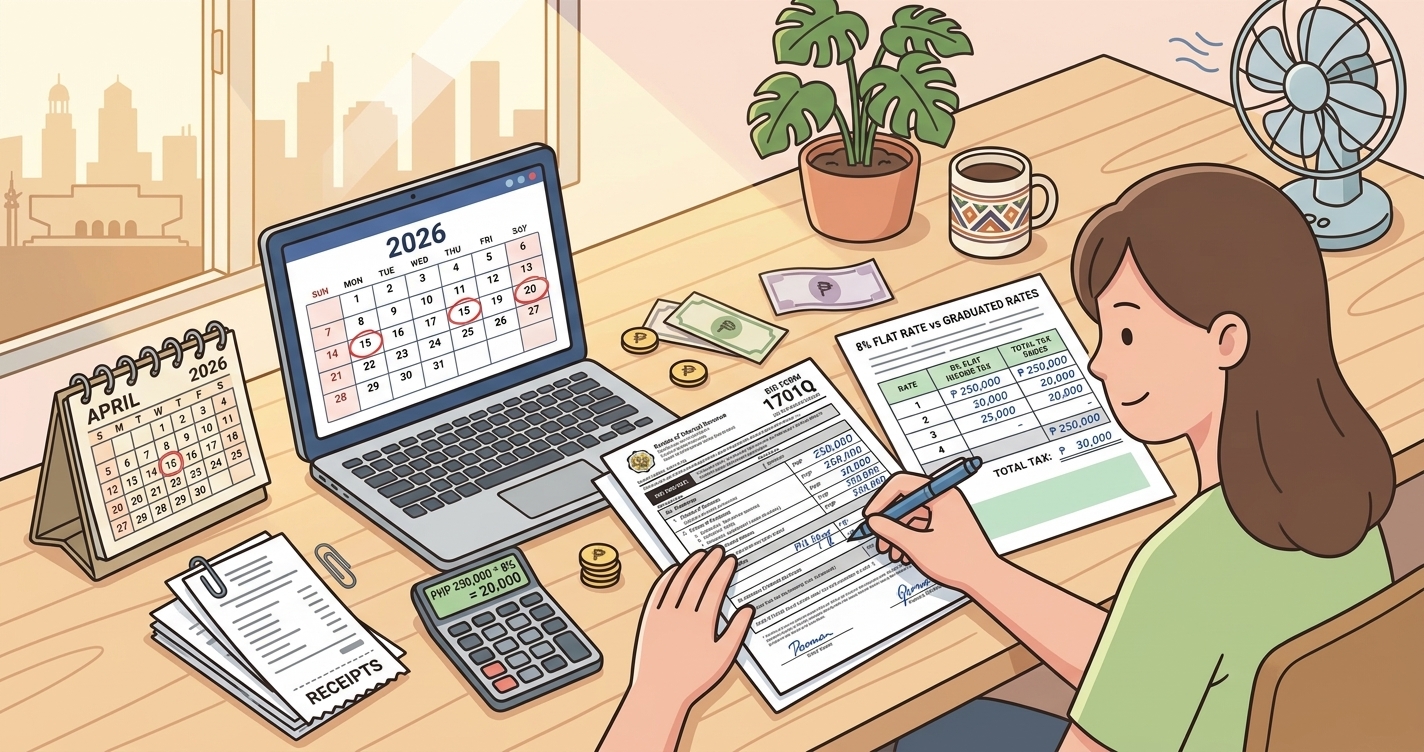

兩種課稅方式

①8%統一稅率

年收入不超過₱300萬者可選。對超過₱25萬部分的總收入按8%統一稅率課稅。無需追蹤費用扣除,申報簡便。使用BIR表格1701A。

②累進稅率+逐項扣除

扣除實際業務費用後的應稅淨收入按累進稅率(0%~35%)課稅。業務成本較高者更為有利,但需每季申報3%的營業稅。

申報截止日期

- 第1季(1-3月):5月15日

- 第2季(4-6月):8月15日

- 第3季(7-9月):11月15日

- 年度申報(表格1701A/1701):次年4月15日

可扣除的業務費用(選擇累進稅率時)

- 家庭辦公室費用(房租、水電、網路的比例部分)

- 電腦、設備及軟體費用

- 通訊費及業務訂閱費

- 外包及分包費用

- 專業服務費(會計師、律師等)

所有正式收據和發票須保存5年。使用Denpyo等收據管理工具拍攝並分類票據,大幅減輕記錄工作量。利用節稅效果模擬器估算您的年度稅務負擔。