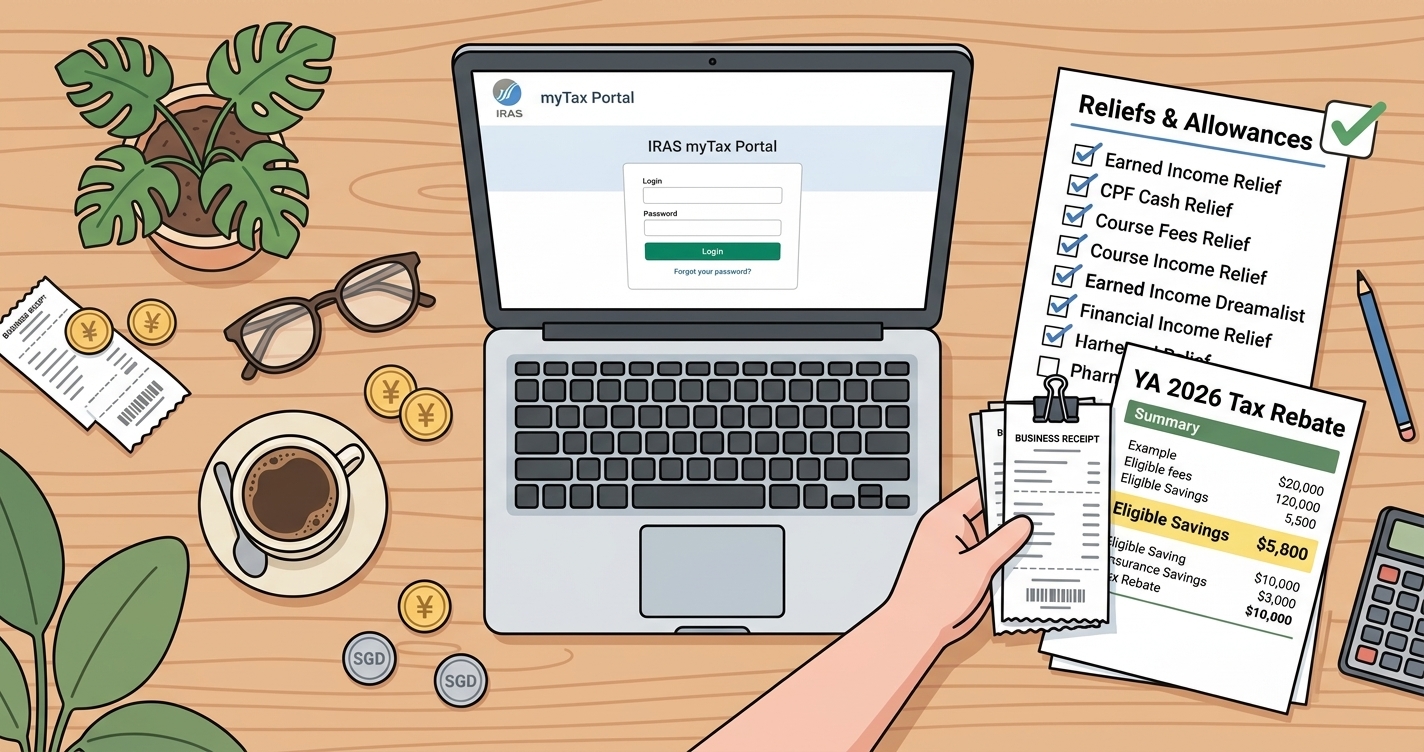

新加坡稅務減免、扣除與回扣2026:自由工作者與中小企業指南

IRAS提供逾20項個人減免及YA2026個人所得稅回扣。新加坡自由工作者與中小企業東主可透過合法疊加減免,大幅降低所得稅。本文附計算實例、上限規定與適用條件。

免責聲明:本文面向新加坡自由工作者與中小企業東主提供一般資訊,並非專業稅務意見。每項減免均以新加坡稅務局(IRAS)公布的條件為準,涉及重大決定請諮詢稅務代理或查閱以下官方頁面。

許多自由工作者低估了減免與回扣的威力

新加坡的名義稅率看似溫和(首S$20,000免稅,最高24%),但真正決定最終稅款的是「應課稅收入」:應評估收入扣除所有減免與扣除,再按累進稅率計算,最後減去預算中公布的回扣。

對自僱人士與中小企業東主而言,主動疊加減免是合法降低稅負的最大槓桿。同樣淨自營收入S$90,000,只申報Earned Income Relief者會比疊加CPF減免、MediSave自願補充、SRS、父母/子女減免者多付數百元稅。本文整理YA2026(對應2025日曆年收入)的關鍵減免與正確組合方法。

三層結構:減免、扣除、回扣

新加坡稅制有三種機制,混淆會導致多報或漏報。

1. 業務扣除

為產生自營收入而「完全且只為業務」支出的費用(訂閱、電腦折舊、居家辦公水電按比例)。在減免前從總收入中扣除。詳見15項扣除指南。

2. 個人減免

針對應評估收入的法定減免(Earned Income Relief、CPF、配偶、子女、父母、課程費用等)。合計每個YA上限為S$80,000。

3. 稅務回扣

直接減少最終稅款,每年預算公布。YA2026延續個人所得稅回扣60%,上限S$200,於所有減免與累進稅率計算後適用。最新條件見IRAS回扣頁。

流程:營業收入 →(扣除業務費用)→ 應評估收入 →(減免,上限S$80k)→ 應課稅收入 → 累進稅率 →(回扣)→ 最終稅款。

Earned Income Relief(自動適用)

具自營或受雇收入的居民自動獲得,無須申請。依12月31日年齡:

- 55歲以下:S$1,000

- 55–59歲:S$6,000

- 60歲及以上:S$8,000

殘障人士則享有加強版:S$4,000/S$10,000/S$12,000。IRAS依NRIC資料自動處理。

CPF與退休類減免:自由工作者最大的槓桿

強制MediSave繳款減免

淨自營收入超過S$6,000須按年齡繳納MediSave(4%至10.5%,以Basic Healthcare Sum為上限)。全額可作為Compulsory MediSave Contribution Relief扣除,受整體S$80,000上限規範。

MediSave自願繳款(VC-MA)

可使用稅後現金自願補充自己的MediSave至Basic Healthcare Sum,並在Annual CPF Contribution Cap範圍內獲得減免。自由工作者常以此兼顧退休儲備與節稅。

Supplementary Retirement Scheme(SRS)

彈性最高的退休儲蓄工具。2025年繳款上限:新加坡公民與PR為S$15,300,外籍人士為S$35,700。繳款額在S$80,000上限內逐元抵減應課稅收入,法定退休年齡後提取僅按50%計稅。詳見IRAS SRS頁。

CPF Cash Top-Up Relief

向自己或家人(父母、配偶、兄弟姊妹、祖父母)的Retirement Account/Special Account現金補充,本人最高可享S$8,000、家人部分再享S$8,000減免,兩個額度互不佔用。

家庭相關減免

子女減免(QCR/HCR)

- QCR:每名子女S$4,000

- HCR:每名子女S$7,500(針對殘障子女)

夫妻可協議分配,建議由應課稅收入較高者申報以最大化節稅。

Working Mother's Child Relief(WMCR)— YA2025起改制

WMCR改為固定金額(第1胎S$8,000、第2胎S$10,000、第3胎及以後每胎S$12,000),不再依收入比例計算。母親與子女皆須為新加坡公民。詳見IRAS WMCR頁。

父母/殘障父母減免

- 父母未同住:S$5,500

- 父母同住:S$9,000

- 殘障父母未同住:S$10,000

- 殘障父母同住:S$14,000

條件:父母年滿55歲、年收入≤S$4,000(殘障父母免此條件),且你當年至少支出S$2,000作為贍養。

配偶/殘障配偶減免

- 配偶減免:S$2,000(配偶年收入≤S$4,000)

- 殘障配偶減免:S$5,500

Grandparent Caregiver Relief(GCR)

照顧12歲以下新加坡籍子女的父母或祖父母,讓在職母親額外獲得S$3,000減免。適合有學齡子女且祖輩同住的自由工作家庭。

技能、保險與特別減免

課程費用減免

取得認可資格或與現職直接相關的課程費用,每個YA最高S$5,500。週末課程、證照、部分線上課程皆可適用;請保留發票與課程大綱。

人壽保險減免

僅於CPF繳款總額低於S$5,000時適用。減免額取以下最小值:(i) S$5,000 − CPF繳款額,(ii) 保額7%,(iii) 實繳保費。

NSman本人/配偶/父母減免

合資格NSman與家屬自動適用。本人S$1,500–S$5,000;配偶S$750;每位父母S$750。

外籍家庭幫傭稅減免

有學齡子女的已婚、離異或喪偶女性,按當年實繳FDW稅的2倍減免。

S$80,000個人減免上限

自YA2018起,個人減免總額上限為S$80,000。業務扣除、針對淨自營收入的MediSave及回扣不受限制。SRS、WMCR、父母減免疊加時容易超額,請於12月31日前調整。

案例:自由設計師YA2026

Priya,42歲,新加坡公民,已婚並育有2名子女。2025日曆年:

- 自營UX設計收入:S$140,000

- 可扣除業務費用:S$25,000

- 淨自營收入:S$115,000

- 強制MediSave(約NTI的8%):S$9,200

- SRS自願繳款:S$15,300

- 課程費用減免(UX認證):S$3,000

- 配偶年收入S$3,500 → 配偶減免S$2,000

- 2名子女:2×QCR = S$8,000

- WMCR(第1胎S$8,000+第2胎S$10,000):S$18,000

- Earned Income Relief(55歲以下):S$1,000

上限前減免合計:9,200+15,300+3,000+2,000+8,000+18,000+1,000 = S$56,500(在S$80,000上限內,全額適用)。

應課稅收入 = 115,000 − 56,500 = S$58,500。

YA2026累進稅率下稅額約S$1,745。

YA2026個人所得稅回扣60%(上限S$200)= S$200回扣。

最終應繳稅額 ≈ S$1,545。

若未使用SRS、課程費用、WMCR、QCR與配偶減免,相同收入稅額約為S$6,000,疊加減免節省S$4,455。

12月31日前的時間管理

所有以交易為基礎的減免(SRS繳款、MediSave VC、CPF補充、課程費用、FDW稅)必須於12月31日前結清。IRAS系統只承認年內清算的資金。建議12月15日設定提醒。

用Denpyo管理單據

CPF與SRS的繳款IRAS會自動預填,但課程費用、FDW稅及父母贍養費則需自行保留收據。Denpyo可從學費發票、稅務明細與看護收據的照片中自動擷取日期、商戶與金額,形成可搜尋的數碼存檔。5年保存規定可參考記錄保存指南。

實用Denpyo工具

常見錯誤

- 重複申報保險費。人壽保險減免只在CPF繳款低於S$5,000時有效。德勤新加坡、羅兵咸永道(PwC)新加坡多次提醒。

- 忽略S$80,000上限。SRS、WMCR、父母減免疊加時容易超出。

- SRS或MediSave VC遲繳。1月1日清算將計入下一YA。

- 父母年收入超標。S$4,000父母收入門檻嚴格執行。

結語

新加坡個人所得稅制度獎勵主動規劃的自由工作者與中小企業東主。Earned Income Relief自動適用,但SRS、CPF補充、WMCR、QCR、父母減免與課程費用減免都需自行申請並在12月31日前完成資金動作。保留每張單據、留意S$80,000上限,並在應課稅收入確定後疊加YA2026回扣——三至四步精準操作,就能為自由工作者每年節省數千元,同時累積退休與醫療儲蓄。