香港2025/26年度税务回赠:自由职业者和中小企业如何享受100%减税

财政司司长的财政预算案包括2024/25年度的一次性利得税减免。以下是香港自由职业者和中小企业在即将到来的BIR60或利得税申报中申请回赠所需了解的信息。

免责声明:本文仅提供一般信息,不构成税务建议。回赠金额和上限每年由财政司司长在预算案中宣布,并须经立法会通过。请务必在税务局网站核实当年的最新数字,或咨询注册会计师。

为什么这项税务回赠对香港自由职业者和中小企业很重要

每年,财政司司长都会在香港预算案中宣布一系列税务优惠措施。对自由职业者和中小企业(SME)来说,最受关注的措施通常是利得税和薪俸税的一次性减免,俗称为「税务回赠」,但实际上是针对最终评税税额的直接扣减,而非现金退款。

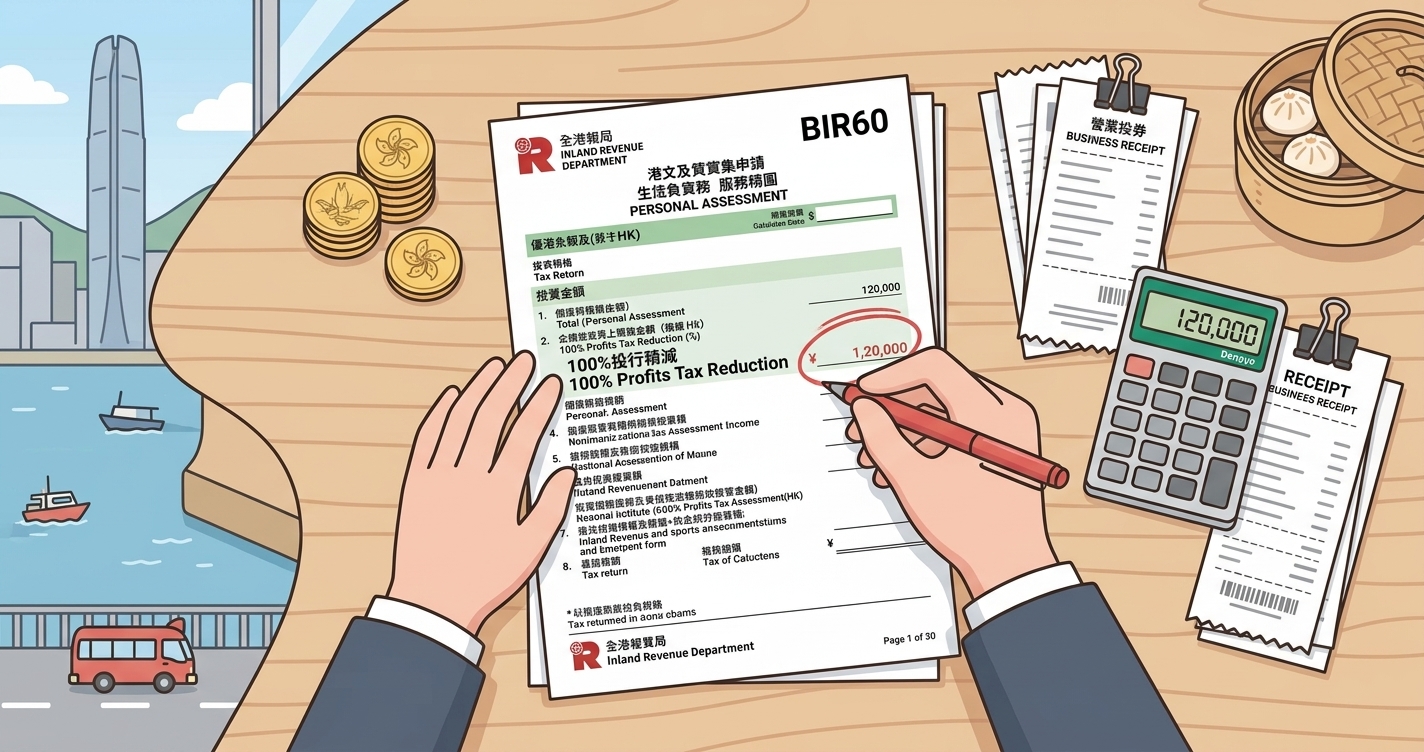

如果您是在香港经营小型业务的独资经营者、合伙人或公司董事,这项回赠可以显著降低您当年的最终税单。近年预算案中,上限介于每宗案例HK$1,500至HK$6,000之间,实际金额按应纳税额的100%(不超过所宣布的上限)计算。

回赠的实际运作方式

机制比听起来简单。一旦税务局最终确定您年度应评税利润并计算应缴税款,便会自动在发出评税通知书之前应用回赠。您无需单独提交申请表。

- 第一步 — 税务局计算您的利得税。对非法团业务(独资经营者、合伙企业),两级税率为首HK$200万应评税利润的7.5%,以上部分为15%。公司则为8.25%和16.5%。

- 第二步 — 税务局应用100%减免。如果您的利得税应缴税款为HK$2,800,而宣布的上限为HK$3,000,您将获得全额减免,最终税款为HK$0。如果应缴税款为HK$12,000而上限为HK$3,000,您需支付HK$9,000。

- 第三步 — 回赠在评税通知书中反映。在您的2025/26评税中找到「税款宽减」一栏即可看到回赠。

重要提醒:某个预算年度宣布的回赠上限适用于所指的课税年度 — 例如,2025年2月宣布的回赠适用于2024/25年度,而非2025/26年度。报税前请确认您的回赠适用于哪个课税年度。

谁有资格获得利得税减免?

利得税回赠适用于所有在香港须缴纳利得税的人士,包括:

- 经营自由职业业务的独资经营者(设计、咨询、内容创作、辅导、翻译等)

- 合伙企业 — 每个合伙人分享的合伙企业利润分别享有上限内的回赠

- 提交BIR51的有限公司

- 须缴纳利得税而非薪俸税的自由职业者(税务局根据您是否正在从事「行业、专业或业务」作出此区分)

您不需要是香港永久居民。在香港经营业务并拥有香港来源利润的非居民同样符合资格。关键是您必须在相关年度须缴纳利得税。

案例研究:实务中的回赠是怎样的

案例1:独立自由职业设计师

美玲是一名自由职业UI设计师,年度总收入HK$480,000,可扣除业务开支HK$110,000(笔记本电脑、软件订阅、家庭办公室分摊、共享办公会员)。

- 应评税利润:HK$370,000

- 按7.5%计利得税:HK$27,750

- 回赠(100%,上限HK$3,000):-HK$3,000

- 最终应缴税款:HK$24,750

美玲节省了HK$3,000 — 约等于两个月共享办公桌的费用。

案例2:咨询合伙企业(两位合伙人)

威尔逊和普莉雅经营一家小型咨询合伙企业。应评税利润为HK$1,200,000,按50/50分配。

- 每位合伙人的份额:HK$600,000

- 每位合伙人按7.5%计利得税:HK$45,000

- 每位合伙人的回赠(上限HK$3,000):各-HK$3,000

- 合计节省税款:HK$6,000

案例3:电商中小企业(有限公司)

Bright Path Ltd.是一家两人的在线零售商,应评税利润为HK$850,000。

- 按8.25%计利得税(首HK$200万):HK$70,125

- 回赠(上限HK$3,000):-HK$3,000

- 最终应缴税款:HK$67,125

您仍需做的 — 提交BIR60或BIR51

虽然回赠是自动应用的,您仍然需要准确提交报税表。2025/26年度报税周期的关键提醒:

- BIR60于2026年5月发给个人(独资经营者、合伙人)。标准报税期限为发出日期起一个月,电子报税者通常可延期至8月初。

- BIR51于2026年4月发给法团。标准期限为一个月,12月31日年结的可延期至11月。

- 透过eTAX平台报税 — 相比纸质申报更快,自动计算暂缴税,并有自动延期。

最大化您的回赠价值

回赠本身金额不大,但与积极(且合法)的开支收集相结合,可以累积出可观的节税效果。香港小型自由职业者经常少报的项目:

- 按比例计算的家庭办公室费用(如果您定期在家工作,租金、电费、网费和清洁费的一部分)

- 设备和软件折旧免税额 — 税务局的折旧免税额规则允许您就资本项目申请初期和每年免税额

- 按个人和业务用途比例分摊的手机和网络账单

- 培训课程、专业订阅和行业活动费用

注意事项:每项扣除都需要根据《税务条例》保留7年的书面证据。纸质收据会褪色,2031年追查2024年的发票不是任何人喜欢的事情。像Denpyo这样的工具可以从收据照片自动提取金额、日期和类别,将JSON记录保存到云端,未来的您或您的会计师几秒钟就能检索到。正是这种不起眼的基础设施,确保您真正享受到这种回赠的好处。

想快速检查您的业务采购是否可扣除?试试我们免费的开支可扣除性检查器,或使用所得税计算器估算您可能的利得税。

期望回赠时的常见错误

- 以为是现金退款。不是。回赠减少的是应缴税款。如果您已支付2025/26年度暂缴税,任何多付部分只有在最终评税后才会退还或抵入下一年。

- 因为「回赠反正够我的税了」而不报税。您仍然必须提交报税表,否则将根据《税务条例》第80(2)条被罚款。

- 重复计算薪俸税回赠。如果您同时有雇佣收入和自由职业收入,您将获得分别的减免 — 薪俸税和利得税各自独立限额。

- 忘记暂缴税。回赠适用于最终税款,而不适用于下一年度的暂缴税。暂缴税需单独预算。

总结:申请您应得的,按时报税

香港利得税回赠对自由职业者和中小企业来说是一项小但可靠的福利 — 自动应用,无需额外文书工作,并叠加在您已申请的任何扣除之上。真正的工作发生在报税之前:追踪每一笔可扣除开支、保留收据7年、确保您的BIR60或BIR51准确无误。

如果您只从本指南中记住三件事:(1) 报税前在税务局网站确认当年的回赠上限,(2) 即使预计回赠后应缴税款为零也要报税,(3) 投资于一个系统(纸质文件夹、电子表格或像Denpyo这样的应用程序),在收到收据当天就将其捕获。回赠会自动到来。扣除却不会。