Kalkulator Cukai Freelancer Singapura 2026: Bracket Pendapatan & Pelepasan Dijelaskan

Panduan bahasa mudah tentang bracket cukai pendapatan penduduk YA 2026 Singapura, pelepasan yang benar-benar digunakan oleh self-employed (Earned Income, CPF/MediSave, SRS, Course Fees, keluarga), cara kerja MediSave atas net trade income, dan contoh pengiraan freelancer pereka yang membayar bawah S$2,700 atas net trade income S$92,000.

Penafian: Artikel ini adalah maklumat am, bukan nasihat cukai. Kadar, pelepasan dan tarikh akhir cukai Singapura berubah setiap tahun — bagi Year of Assessment (YA) yang anda failkan, sila sentiasa sahkan angka di Lembaga Hasil Dalam Negeri Singapura (IRAS) dan rujuk ejen cukai berlesen untuk situasi khusus anda.

Mengapa freelancer Singapura perlu faham bracket cukai pada 2026

Kebanyakan pekerja di Singapura hampir tidak memikirkan cukai pendapatan — majikan memfailkan IR8A, taksiran tiba, dan mereka membayar. Tetapi sebaik sahaja anda menghantar invois terus kepada klien — sebagai pereka freelance, guru sambilan, pemandu private-hire, atau perunding berdaftar UEN — anda menjadi orang bekerja sendiri di mata IRAS, dan cukai pendapatan tidak lagi automatik. Anda bertanggungjawab untuk mengira pendapatan bercukai, menuntut pelepasan, membayar caruman MediSave, dan memfailkan Form B atau Form B1 sebelum tarikh akhir e-filing 18 April.

Memahami bagaimana bracket cukai pendapatan progresif penduduk Singapura berinteraksi dengan pelepasan peribadi membolehkan anda menukar "Saya dapat S$120,000 sebagai freelancer" kepada liabiliti cukai yang tepat — dan melihat pelepasan yang mungkin tertinggal. Panduan ini merangkumi bracket YA 2026, pelepasan utama self-employed, MediSave atas net trade income, dan contoh pengiraan.

Kadar cukai pendapatan penduduk Singapura YA 2026

Untuk YA 2026 (pendapatan tahun kalendar 2025), pemastautin cukai Singapura membayar cukai progresif ke atas pendapatan bercukai. Jadual yang sama terpakai untuk pendapatan pekerjaan, perdagangan, dan sewa — tiada kadar berasingan untuk self-employed.

- S$20,000 pertama: 0%

- S$10,000 berikut (sehingga S$30,000): 2%

- S$10,000 berikut (sehingga S$40,000): 3.5%

- S$40,000 berikut (sehingga S$80,000): 7%

- S$40,000 berikut (sehingga S$120,000): 11.5%

- S$40,000 berikut (sehingga S$160,000): 15%

- S$40,000 berikut (sehingga S$200,000): 18%

- S$40,000 berikut (sehingga S$240,000): 19%

- S$40,000 berikut (sehingga S$280,000): 19.5%

- S$40,000 berikut (sehingga S$320,000): 20%

- S$180,000 berikut (sehingga S$500,000): 22%

- S$500,000 berikut (sehingga S$1,000,000): 23%

- Melebihi S$1,000,000: 24%

Dua perkara penting. Pertama, S$20,000 pertama pendapatan bercukai bebas cukai — kebanyakan warga Singapura tidak membayar cukai pada pendapatan awal mereka. Kedua, bracket adalah marginal: freelancer dengan pendapatan bercukai S$90,000 tidak membayar 11.5% atas keseluruhan jumlah. Mereka membayar 0/2/3.5/7% pada S$80,000 pertama dan 11.5% hanya pada S$10,000 melebihi S$80,000.

Dari pendapatan kasar ke pendapatan bercukai

Cukai anda tidak dikira atas fi yang anda invoice. Ia dikira atas pendapatan bercukai, iaitu net trade income tolak pelepasan peribadi:

- Pendapatan kasar: semua yang anda invoice dan terima dalam tahun kalendar.

- Perbelanjaan perniagaan dibenarkan: perbelanjaan semata-mata untuk menjana pendapatan itu — lihat Potongan self-employed Singapura 2026.

- Net trade income: pendapatan tolak perbelanjaan dibenarkan. Asas pengiraan MediSave.

- Pendapatan boleh ditaksir: net trade income campur pendapatan lain (pekerjaan, sewa, dsb.).

- Pendapatan bercukai: pendapatan boleh ditaksir tolak pelepasan peribadi.

Cukai kemudian dikira bracket demi bracket ke atas pendapatan bercukai.

Pelepasan utama yang perlu diketahui freelancer Singapura

Pelepasan peribadi adalah separuh kedua persamaan. Terlepas satu, anda bayar lebih. Singapura mengehadkan jumlah pelepasan cukai pendapatan peribadi kepada S$80,000 setiap YA (Earned Income Relief dan pelepasan biasa semuanya dalam had ini). Yang utama untuk self-employed Singapura:

Earned Income Relief

Jika anda mempunyai pendapatan kerja — pekerjaan atau perdagangan — anda dapat Earned Income Relief secara automatik. Jumlah asas S$1,000 (bawah 55), S$6,000 (55–59), S$8,000 (60 ke atas). Kurang upaya menerima jumlah lebih tinggi.

Pelepasan CPF (top-up MediSave dan SRS)

Self-employed tidak mendapat pelepasan CPF bagi caruman CPF biasa seperti pekerja, tetapi boleh menuntut:

- Caruman MediSave wajib atas net trade income (lihat bahagian seterusnya) — boleh ditolak dalam YA yang sama.

- Caruman CPF sukarela dalam had tahunan CPF.

- Top-up MediSave sukarela sehingga Basic Healthcare Sum, tertakluk kepada had tahunan CPF.

Course Fees Relief

Sehingga S$5,500 setiap YA untuk kursus, seminar atau persidangan yang membawa kepada kelayakan, atau berkaitan perdagangan semasa. Pembangun freelance yang mengambil AWS Solutions Architect, atau penterjemah mengejar akreditasi NAATI biasanya layak.

SRS Relief

Caruman Supplementary Retirement Scheme mengurangkan pendapatan bercukai dollar untuk dollar, tertakluk had tahunan — S$15,300 untuk warganegara/PR Singapura, S$35,700 untuk warga asing. SRS adalah salah satu perlindungan cukai paling cekap untuk freelancer berpendapatan tinggi.

Pelepasan keluarga

- Qualifying Child Relief (QCR): S$4,000 setiap anak layak.

- Working Mother's Child Relief (WMCR): dari YA 2025 — jumlah tetap (S$8,000 anak pertama, S$10,000 kedua, S$12,000 ketiga ke atas).

- Parent Relief: S$9,000 (tinggal bersama) atau S$5,500 (tidak tinggal bersama) setiap ibu bapa layak.

- Juga Grandparent Caregiver Relief, pelepasan tanggungan kurang upaya, dsb.

NSman dan lain-lain

NSman sedia operasi menerima NSman Self relief; isteri dan ibu bapa NSman ada pelepasan sendiri — dikenakan secara automatik berdasarkan rekod MINDEF.

Caruman MediSave atas net trade income

Orang bekerja sendiri yang memperoleh lebih S$6,000 net trade income dalam setahun mesti mencarum ke MediSave. Kadar 2025/YA 2026 bergantung pada umur:

- Bawah 35: 8% net trade income.

- 35 hingga bawah 45: 9%.

- 45 hingga bawah 50: 10%.

- 50 ke atas: 10.5%.

Caruman dihadkan oleh MediSave Contribution Ceiling (MCC) tahun tersebut, dan hanya bahagian net trade income sehingga Had Tahunan CPF dikira. IRAS mengeluarkan Notice of Computation; bayaran pergi ke CPF Board (bukan IRAS), tetapi jumlah itu boleh ditolak dari cukai pendapatan pada YA yang sama.

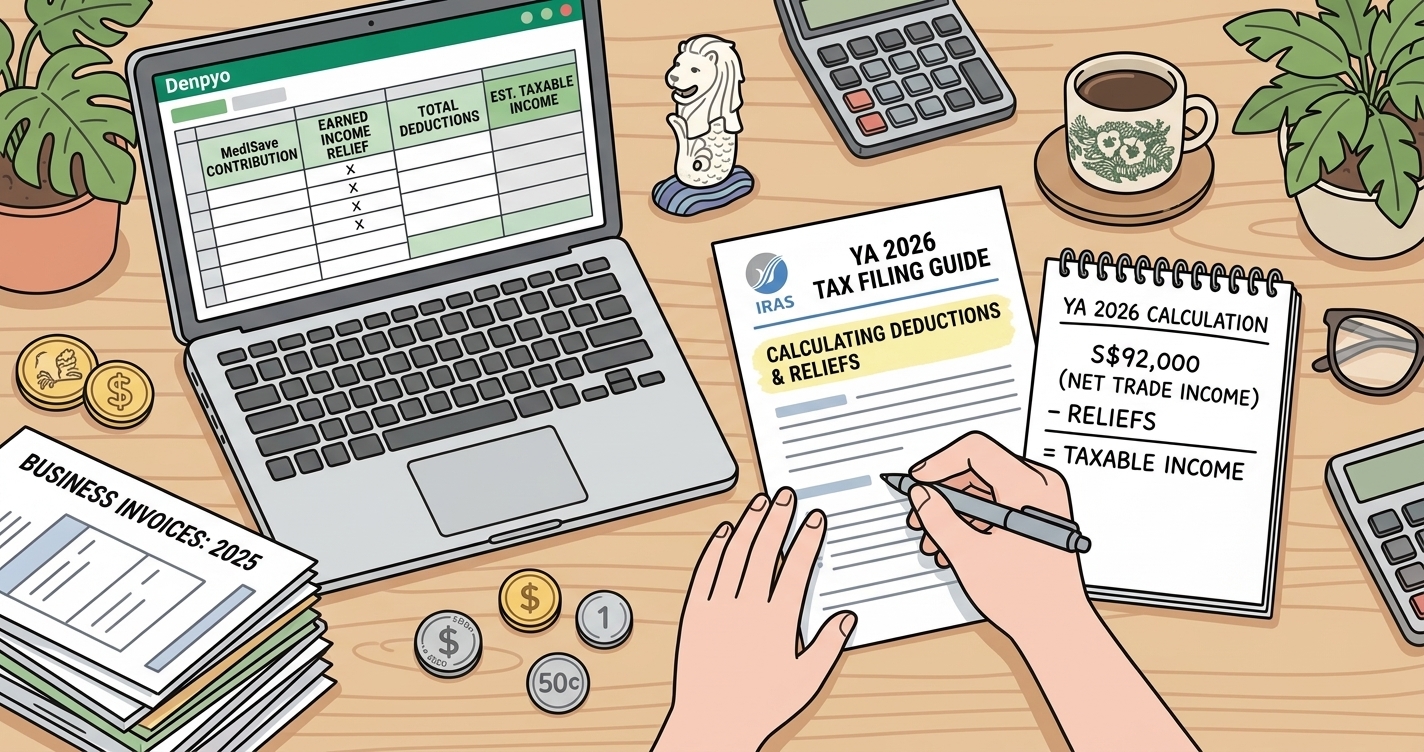

Contoh pengiraan: pereka freelance dengan pendapatan S$110,000

Mari gabungkan. Hui Ling, 32 tahun, pereka UX freelance Singapura, bujang, tiada anak:

- Pendapatan kasar 2025: S$110,000.

- Perbelanjaan dibenarkan (langganan perisian, susut nilai komputer riba, co-working, internet, jamuan klien): S$18,000.

- Net trade income: S$92,000.

- Caruman SRS sukarela: S$10,000.

- Course Fees Relief (kursus motion design lanjutan): S$3,000.

MediSave (8% untuk bawah 35, atas net trade income hingga siling): 8% × S$92,000 ≈ S$7,360. Dalam amalan IRAS mengira berdasarkan MCC; kami guna kadar penuh untuk ilustrasi.

Pendapatan bercukai:

- Net trade income: S$92,000.

- Tolak Earned Income Relief (bawah 55): S$1,000.

- Tolak caruman MediSave wajib: S$7,360.

- Tolak SRS: S$10,000.

- Tolak Course Fees: S$3,000.

- Pendapatan bercukai: S$70,640.

Cukai atas S$70,640:

- S$20,000 pertama × 0%: S$0.

- S$10,000 seterusnya × 2%: S$200.

- S$10,000 seterusnya × 3.5%: S$350.

- S$30,640 seterusnya × 7%: S$2,144.80.

- Jumlah: lebih kurang S$2,694.80 sebelum sebarang rebat.

Jika Personal Income Tax Rebate diumumkan untuk YA 2026 (Belanjawan kerap mengumumkan satu untuk pemastautin), jumlah akhir akan lebih rendah. Bandingkan dengan pereka sama yang terlupa SRS dan Course Fees: pendapatan bercukai S$83,640, cukai sekitar S$3,754.80. S$13,000 pelepasan menjimatkan kira-kira S$1,060 cukai — pulangan 8% secara langsung atas jumlah pelepasan.

Cara guna kalkulator cukai dengan bracket ini

Kalkulator cukai freelancer Singapura yang baik melakukan tiga kerja: menganggar liabiliti dari pendapatan dan perbelanjaan, menunjukkan bagaimana setiap pelepasan mengecilkan pendapatan bercukai, dan membantu anda memutuskan berapa banyak SRS/CPF sukarela/top-up MediSave tambahan sebelum 31 Disember untuk kurangkan bil YA 2026. Cuba dua alat percuma Denpyo:

- Kalkulator Cukai Pendapatan — masukkan pendapatan, potongan, pelepasan dan lihat pendapatan bercukai serta cukai merentasi bracket progresif.

- Penganggar Penjimatan Cukai — masukkan satu perbelanjaan dan lihat berapa banyak cukai dijimatkan pada bracket marginal anda. Berguna untuk menilai sama ada kursus S$3,000 berbaloi dibelanjakan.

Mengapa rekod kemas menjadikan bracket bekerja untuk anda

Bracket dan pelepasan hanya membantu jika anda boleh buktikan net trade income dan perbelanjaan apabila IRAS bertanya. IRAS menghendaki self-employed menyimpan rekod perniagaan sekurang-kurangnya 5 tahun — invois, resit, penyata bank, log jarak bagi setiap perbelanjaan yang dituntut.

Denpyo adalah pengimbas resit dibina untuk freelancer Asia-Pasifik: imbas resit dengan telefon, dan Denpyo mengekstrak penjual, tarikh, jumlah, bahagian GST, dan kategori yang disyorkan (termasuk kategori Singapura seperti "Pejabat rumah" atau "Subkontraktor"). Pada musim cukai, eksport CSV atau PDF yang masuk terus ke lembaran kerja Form B anda. Kurang potongan terlepas, pendapatan bercukai lebih rendah, bil cukai lebih kecil.

Kesilapan biasa semasa menggunakan bracket

- Lupa bahawa kasar ≠ bercukai. Cukai bukan 7% daripada S$110,000 hanya kerana S$110,000 jatuh dalam jalur 7%. Ia 7% hanya pada bahagian melebihi S$40,000 — dan selepas pelepasan.

- Terlepas had pelepasan S$80,000. Menyusun pelepasan besar (SRS + Levi Pembantu Rumah + CPF sukarela + WMCR) boleh melebihi S$80,000; apa-apa di atas terhilang untuk YA itu.

- Menganggap MediSave sebagai pilihan. Tidak. Tidak bayar akan menangguhkan Form B anda seterusnya dan boleh menghalang pembaharuan kenderaan/pasport.

- Mencampurkan YA dan tahun kalendar. YA 2026 = pendapatan 2025 = failkan April 2026.

- Tidak bayar cukai anggaran. Jika anda jangka pendapatan bercukai tinggi, IRAS mungkin keluarkan ansuran GIRO — rancang aliran tunai.

Bila berunding dengan ejen cukai, bukan kalkulator

Kalkulator meliputi 80% kes. Rujuk ejen cukai berlesen jika anda ada: pendapatan sumber asing besar dibawa masuk ke Singapura; gabungan pendapatan pekerjaan dan perdagangan dengan implikasi CPF; hartanah sewa di bawah entiti perniagaan; pendapatan opsyen saham; melintasi ambang pendapatan bercukai S$1M; perniagaan berdaftar GST dengan kompleksiti cukai input. Kos perundingan tahunan biasanya berbaloi dengan pelepasan yang ejen dapat cari.

Ringkasan

Bracket progresif penduduk Singapura memberi ganjaran kepada freelancer yang menjejaki perbelanjaan teliti, menuntut setiap pelepasan yang layak, dan melayan MediSave sebagai perbelanjaan wajib tetapi boleh ditolak. S$20,000 pertama bebas cukai; kadar efektif pada pendapatan freelance sederhana (bercukai S$60K–S$120K) adalah jauh di bawah 10%. Kalkulator yang baik, resit kemas, dan pelepasan diterapkan dengan betul biasanya mengalahkan risau tentang kadar itu sendiri.

Jejak perbelanjaan, maksimalkan potongan

Denpyo mengimbas resit anda dan mencari penjimatan cukai secara automatik.