菲律宾自由职业税务指南2026:BIR注册、申报截止日与8%税率详解

2026年5月18日

2 分钟阅读

免责声明:本文仅供一般信息参考,不构成个人税务建议。请向菲律宾国内税务局(BIR)或持牌注册会计师核实最新要求。

菲律宾的自由职业市场快速增长,但许多自由职业者仍未在税务局(BIR)完成注册,面临高额罚款风险。无论收入来自国内还是海外客户,菲律宾居民的全球收入均须在国内申报纳税。

BIR注册要求

- 填写BIR表格1901(自雇人员注册申请)

- 前往所在地税务分区办公室(RDO)提交申请

- 缴纳₱30印花税(₱500年度注册费已于2024年取消)

- 申请开具正式收据的授权(Authority to Print)

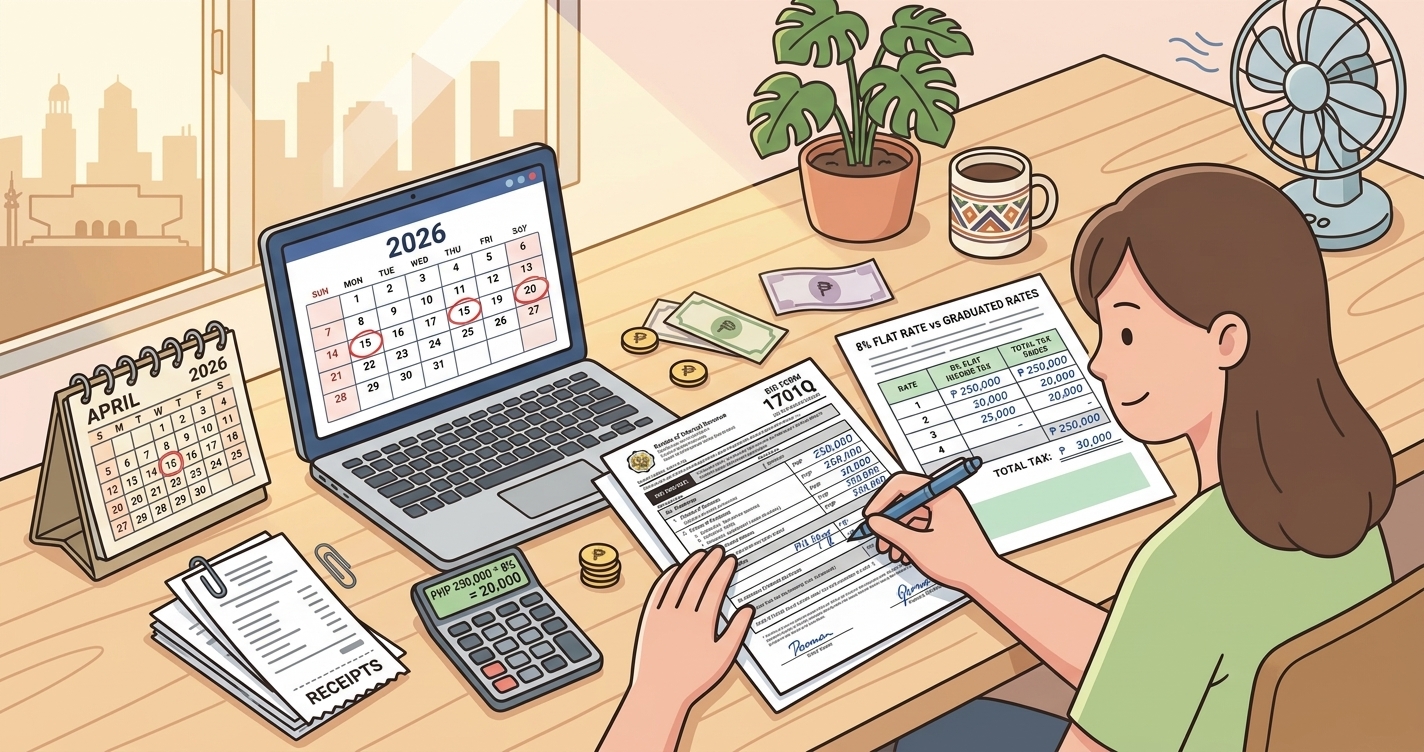

两种课税方式

①8%统一税率

年收入不超过₱300万者可选。对超过₱25万部分的总收入按8%统一税率征税。无需追踪经费扣除,申报简便。使用BIR表格1701A。

②累进税率+逐项扣除

扣除实际业务费用后的应税净收入按累进税率(0%~35%)征税。业务成本较高者更为有利,但需每季度申报3%的营业税。

申报截止日期

- 第1季度(1-3月):5月15日

- 第2季度(4-6月):8月15日

- 第3季度(7-9月):11月15日

- 年度申报(表格1701A/1701):次年4月15日

可扣除的业务费用(选择累进税率时)

- 家庭办公室费用(房租、水电、网络的比例部分)

- 电脑、设备及软件费用

- 通讯费及业务订阅费

- 外包及分包费用

- 专业服务费(会计师、律师等)

所有正式收据和发票须保存5年。使用Denpyo等收据管理工具拍摄和分类票据,可大幅减轻记录工作量。利用节税效果模拟器估算您的年度税务负担。