Hướng dẫn khấu hao tài sản tại Hong Kong 2026: Freelancer và SME khai laptop, máy ảnh, thiết bị thế nào

Freelancer và chủ doanh nghiệp nhỏ tại Hong Kong có thể thu hồi chi phí tài sản cố định — laptop, máy ảnh, bàn làm việc, xe cộ — qua khấu hao tài sản. Bài viết giải thích Initial Allowance (IA), Annual Allowance (AA), mức áp dụng cho năm 2025/26 và hồ sơ mà cơ quan thuế IRD yêu cầu.

Lưu ý: Bài viết chỉ mang tính thông tin chung cho freelancer và chủ doanh nghiệp nhỏ tại Hong Kong, không phải tư vấn thuế chuyên nghiệp. Quy định khấu hao thuộc Pháp lệnh thuế vụ (Chương 112) và do Cục Thuế nội địa Hong Kong (IRD) ban hành. Với các quyết định quan trọng, hãy làm việc với kế toán viên Hong Kong hoặc trực tiếp IRD.

Vì sao khấu hao quan trọng với freelancer và SME

Khi bạn mua một chiếc laptop, máy ảnh, bàn làm việc hay xe máy giao hàng phục vụ công việc freelance tại Hong Kong, bạn không thể khai toàn bộ số tiền là chi phí trong một năm. Những khoản chi tạo ra tài sản có tuổi thọ trên một năm tài chính được gọi là chi phí vốn và phải được thu hồi bằng khấu hao tài sản (Depreciation Allowances). Đây là cơ chế của IRD để các chủ doanh nghiệp cá thể và SME phân bổ chi phí thiết bị qua nhiều năm, đồng thời vẫn được giảm thuế đáng kể ngay trong năm đầu tiên.

Khấu hao thường là khoản khấu trừ lớn nhất ngoài chi phí kinh doanh trong tờ khai thuế lợi nhuận (Profits Tax) của freelancer. Một chiếc MacBook Pro giá HK$25.000, bộ máy ảnh HK$60.000 hay xe giao hàng HK$120.000 đều tạo ra khoản khấu trừ làm giảm lợi nhuận chịu thuế — đặc biệt mạnh vào năm đầu. Hiểu được tài sản nào thuộc nhóm nào, mức khấu hao ra sao và IRD yêu cầu chứng từ gì là một trong những kỹ năng tuân thủ có sức đòn bẩy lớn nhất cho người tự kinh doanh tại Hong Kong.

Cơ chế khấu hao tại Hong Kong

IRD có hai nhóm khấu hao chính cho chi phí vốn: máy móc – thiết bị (plant and machinery) và nhà xưởng công nghiệp/thương mại. Với gần như toàn bộ freelancer và SME, chỉ nhóm máy móc – thiết bị là quan trọng.

Initial Allowance (IA)

IA là khoản khấu trừ một lần bằng 60% chi phí vốn đủ điều kiện, tính vào năm đánh giá mà chi phí phát sinh. Áp dụng cho máy móc, thiết bị, nội thất, máy tính và xe cộ dùng để tạo ra lợi nhuận chịu thuế.

Annual Allowance (AA)

Sau IA, 40% còn lại của chi phí được đưa vào một pool với mức AA cố định. Mỗi năm, AA = số dư pool đầu kỳ × tỷ lệ AA. IRD quy định ba mức — 10%, 20% và 30% — và phân loại tài sản vào các mức tương ứng.

Mức AA thường gặp cho freelancer và SME

- Pool 30%: máy tính, laptop, máy tính bảng, điện thoại, máy in, máy ảnh, đèn studio, drone, ô tô, thiết bị xử lý dữ liệu.

- Pool 20%: nội thất văn phòng, bàn ghế, máy móc chung, thiết bị bếp thương mại, điều hòa không khí.

- Pool 10%: tài sản có tuổi thọ dài (két sắt, máy xưởng hạng nặng).

Với các nghề phổ biến như thiết kế, nhiếp ảnh, tư vấn, sản xuất video hay kỹ sư phần mềm, hầu hết chi phí vốn rơi vào pool 20% hoặc 30%. Bạn có thể tra cứu chi tiết trong Departmental Interpretation and Practice Note số 7 (DIPN 7) của IRD.

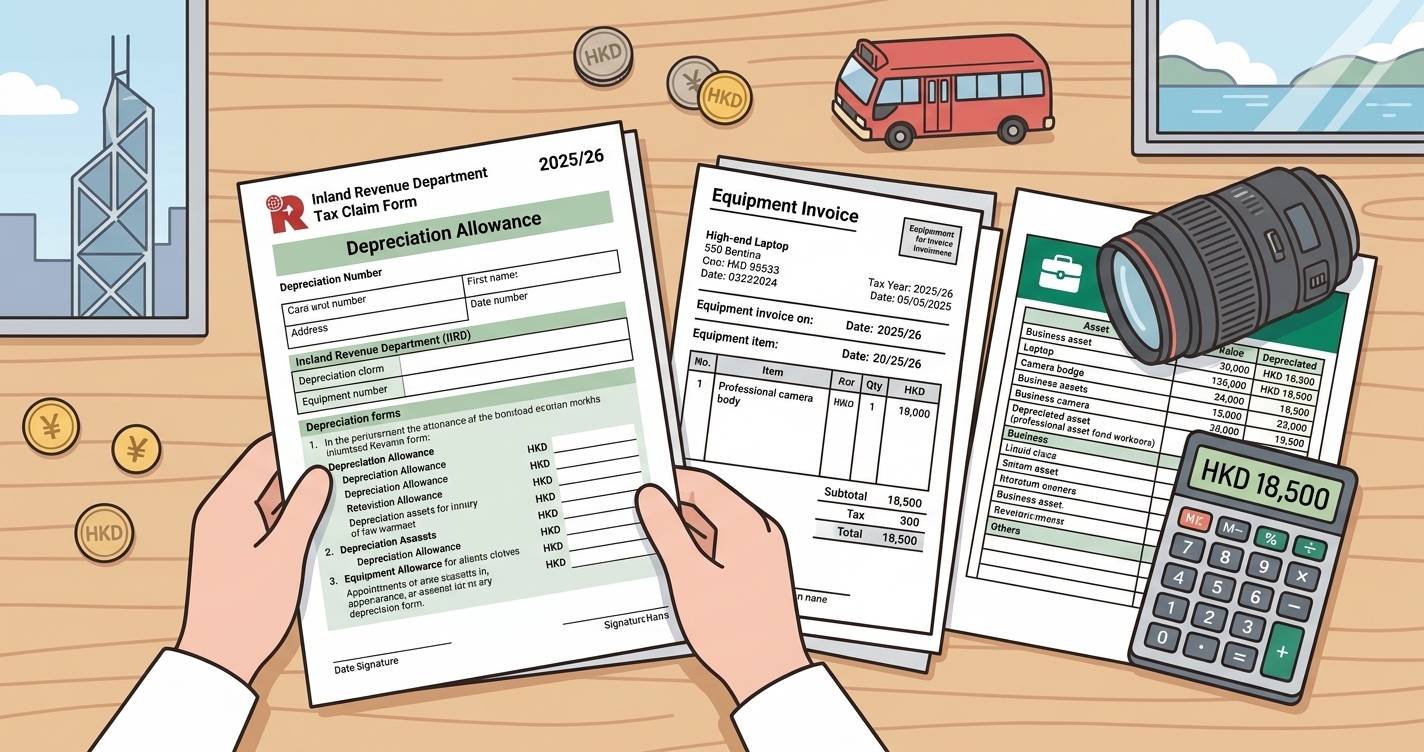

Ví dụ: mua laptop HK$30.000

Giả sử ngày 10/7/2025 bạn mua MacBook Pro giá HK$30.000 hoàn toàn phục vụ công việc cho khách. Laptop thuộc pool 30%.

Năm đánh giá 2025/26

- IA: HK$30.000 × 60% = HK$18.000

- AA: (HK$30.000 − HK$18.000) × 30% = HK$3.600

- Tổng khấu trừ năm 1: HK$21.600

- Số dư pool chuyển sang năm sau: HK$8.400

Năm đánh giá 2026/27

- AA: HK$8.400 × 30% = HK$2.520

- Số dư cuối kỳ: HK$5.880

Các năm sau tiếp tục áp 30% trên số dư giảm dần cho đến khi pool được ghi giảm hết. Nếu bạn ở mức thuế suất 15% (lợi nhuận trên HK$2 triệu), HK$21.600 ở năm đầu tương đương khoảng HK$3.240 thuế thực tế tiết kiệm. Với người chịu mức 7,5% của chế độ hai bậc, mức tiết kiệm năm đầu khoảng HK$1.620.

Tài sản dùng chung việc và đời sống

Nếu tài sản được sử dụng cho cả công việc lẫn cá nhân (rất phổ biến với freelancer làm việc tại nhà), bạn phải phân bổ theo tỷ lệ sử dụng cho mục đích kinh doanh. IRD yêu cầu phương pháp phân bổ hợp lý và có hồ sơ lưu giữ.

Ví dụ: một nhiếp ảnh gia mua máy ảnh HK$40.000 và ước tính sử dụng cho công việc 80% dựa trên nhật ký chụp cả năm so với ảnh cá nhân. Chỉ 80% IA và AA được khấu trừ, 20% còn lại bị loại. Hãy lưu nhật ký sử dụng, không chỉ hóa đơn.

Thanh lý và điều chỉnh số dư

Khi bạn bán, thanh lý hoặc ngừng dùng tài sản, IRD sẽ tính balancing allowance (nếu số tiền thu được thấp hơn số dư pool) hoặc balancing charge (nếu cao hơn, khoản vượt sẽ bị cộng vào thu nhập để thu hồi khấu hao dư).

Trên thực tế, nhiều freelancer bán laptop hay máy ảnh cũ trên Carousell hoặc Facebook Marketplace với giá thấp hơn số dư pool, tạo ra balancing allowance nhỏ. Điều quan trọng là ghi lại ngày và giá thanh lý để phản ánh chính xác trong tờ khai BIR60 kế tiếp.

Chứng từ cần lưu giữ

IRD có thể yêu cầu bằng chứng cho bất kỳ khoản khấu trừ nào khi kiểm tra, thường trong vòng sáu năm sau khi nộp. Tối thiểu hãy lưu:

- Hóa đơn gốc của nhà cung cấp ghi rõ ngày, mô tả sản phẩm và giá bằng HK$

- Chứng từ thanh toán (chuyển khoản, FPS, sao kê thẻ tín dụng, lịch sử Stripe/PayPal)

- Ghi chú ngắn kết nối tài sản với hoạt động kinh doanh (ví dụ: “Laptop chính để edit video cho khách, thay MacBook Air 2021”)

- Nhật ký phân bổ sử dụng đối với tài sản dùng chung

- Hồ sơ thanh lý (biên nhận bán, biên bản thanh lý, thông báo bảo hiểm bồi thường toàn bộ) khi tài sản rời pool

Theo Mục 51C Pháp lệnh thuế vụ, bạn phải lưu giữ hồ sơ 7 năm. Hóa đơn giấy nhiệt từ Fortress, Broadway hay Apple Store thường phai trong 12–24 tháng, không đáp ứng được thời hạn này.

Số hóa hóa đơn phục vụ khấu hao

Các công cụ như Denpyo có thể tự động trích xuất nhà cung cấp, ngày và số tiền từ ảnh hóa đơn, lưu bản ghi kỹ thuật số có thể tìm kiếm trong suốt 7 năm — giúp pool khấu hao luôn khớp với chứng từ gốc. Kết hợp với một bảng tính năm liệt kê từng pool (30%, 20%, 10%) và số dư đầu/cuối kỳ, bạn đáp ứng được mức chứng từ tối thiểu mà IRD thường yêu cầu khi kiểm tra Profits Tax.

Một số trường hợp đặc biệt

Xe điện

Xe điện mua để sử dụng kinh doanh vẫn được áp IA 60% và AA 30% như xe chạy xăng, không có phân biệt ở góc độ Profits Tax. Ưu đãi thuế đăng ký lần đầu cho xe điện là chế độ riêng, không ảnh hưởng tới khấu hao.

Phần mềm và website

Phần mềm đóng gói (Adobe Creative Cloud, Figma Enterprise, Microsoft 365) thường được coi là chi phí kinh doanh hàng năm và khấu trừ toàn bộ vì trả phí theo năm, không tạo lợi ích dài hạn. Các dự án website hay hệ thống CRM tuỳ chỉnh có tuổi thọ dài có thể phải vốn hóa và khấu trừ qua AA — với dự án lớn hãy tham vấn kế toán viên.

Tài sản dùng chung với người thân

Nếu vợ/chồng của bạn cũng dùng chung laptop cho công việc freelance khác, chỉ phần dùng cho doanh nghiệp của bạn được khấu trừ. Chia chi phí theo tỷ lệ sử dụng và khấu trừ trong tờ khai của mỗi người một cách độc lập.

Tương tác giữa khấu hao và ưu đãi giảm 100%

Năm tài chính 2025/26, Chính phủ Hong Kong tiếp tục giảm 100% Profits Tax với trần HK$3.000 (xem Hướng dẫn ưu đãi thuế 2025/26). Ưu đãi được áp dụng sau khi đã tính toàn bộ các khoản khấu trừ — bao gồm khấu hao — nên càng khấu trừ nhiều thì lợi nhuận trước ưu đãi càng thấp, và ưu đãi sẽ đặt mức trần cho số thuế phải nộp.

Checklist thực hành trước khi nộp BIR60

- Liệt kê mọi chi phí vốn trên HK$2.000 trong năm.

- Phân loại mỗi mục vào pool 30%, 20% hay 10%.

- Tính IA 60% cho các khoản mua mới trong năm.

- Bổ sung 40% còn lại vào pool và tính AA theo số dư tổng thể.

- Phân bổ đối với tài sản dùng chung và lưu nhật ký sử dụng.

- Ghi nhận thanh lý và tính balancing allowance/charge.

- Đưa tổng số vào Phần 5 của BIR60 (hộ kinh doanh cá thể) cùng các khoản khấu trừ khác.

Muốn ước lượng khoản thuế thực tế tiết kiệm cho một món hàng cụ thể, hãy dùng công cụ ước tính tiết kiệm thuế, hoặc kiểm tra một chi phí là vốn hay kinh doanh bằng công cụ kiểm tra khấu trừ chi phí.

Các lỗi thường gặp

- Khai toàn bộ chi phí vốn là chi phí kinh doanh. Tài sản cố định phải đi qua pool — lỗi rất phổ biến khi tự làm BIR60. Các hãng lớn như Deloitte Hong Kong và PwC Hong Kong liên tục cảnh báo.

- Thiếu nhật ký phân bổ. Tài sản dùng chung mà không có bằng chứng sử dụng rất dễ bị điều chỉnh.

- Nhầm năm tài chính. IA tính theo năm mua, không phải năm thanh toán. Laptop mua ngày 28/3/2026 vẫn nằm trong năm 2025/26.

- Mất hóa đơn gốc. Không có chứng từ gốc thì toàn bộ khoản khấu trừ có thể bị loại khi kiểm tra.

Tổng kết

Hệ thống khấu hao của Hong Kong rất ưu ái những freelancer và SME ghi chép chi phí vốn cẩn thận: IA 60% cộng với AA 30%, 20% hoặc 10% có thể biến một lần mua lớn thành 5–6 năm giảm Profits Tax. Hãy phân loại tài sản đúng pool, phân bổ tỷ lệ sử dụng cho tài sản dùng chung và giữ mọi hóa đơn suốt 7 năm. Làm tốt, khấu hao thường là đòn bẩy lớn nhất của chủ doanh nghiệp cá thể đối với thuế suất thực, và hiệu ứng này cộng dồn qua từng năm bạn tiếp tục đầu tư cho công việc.

Theo dõi chi phí, tối đa hóa khấu trừ

Denpyo quét hóa đơn của bạn và tự động tìm khoản tiết kiệm thuế.