フィリピンの8%定率課税vs累進税率:フリーランサーに有利なのはどちら?2026年版

フィリピンのフリーランサーと自営業者は、8%定率課税と累進税率の2つから選択できます。どちらが有利かは年間総収入と経費によって異なります。実際の計算例で比較解説します。

2026年6月3日

2 分で読めます

免責事項:本記事はフィリピンの一般的な税務情報であり、個別アドバイスではありません。フィリピン内国歳入庁(BIR)または現地CPAにご確認ください。

フィリピンのフリーランサーが選べる2つの課税方式

TRAIN法(包括的税制改革法)のもと、フィリピンの自営業者は以下の2択があります。

- 8%定率課税:総収入に対して8%(25万ペソ超分)を課税。経費控除不要。

- 累進税率:段階的税率で課税。任意標準控除(OSD:総収入の40%)または実費控除が利用可能。

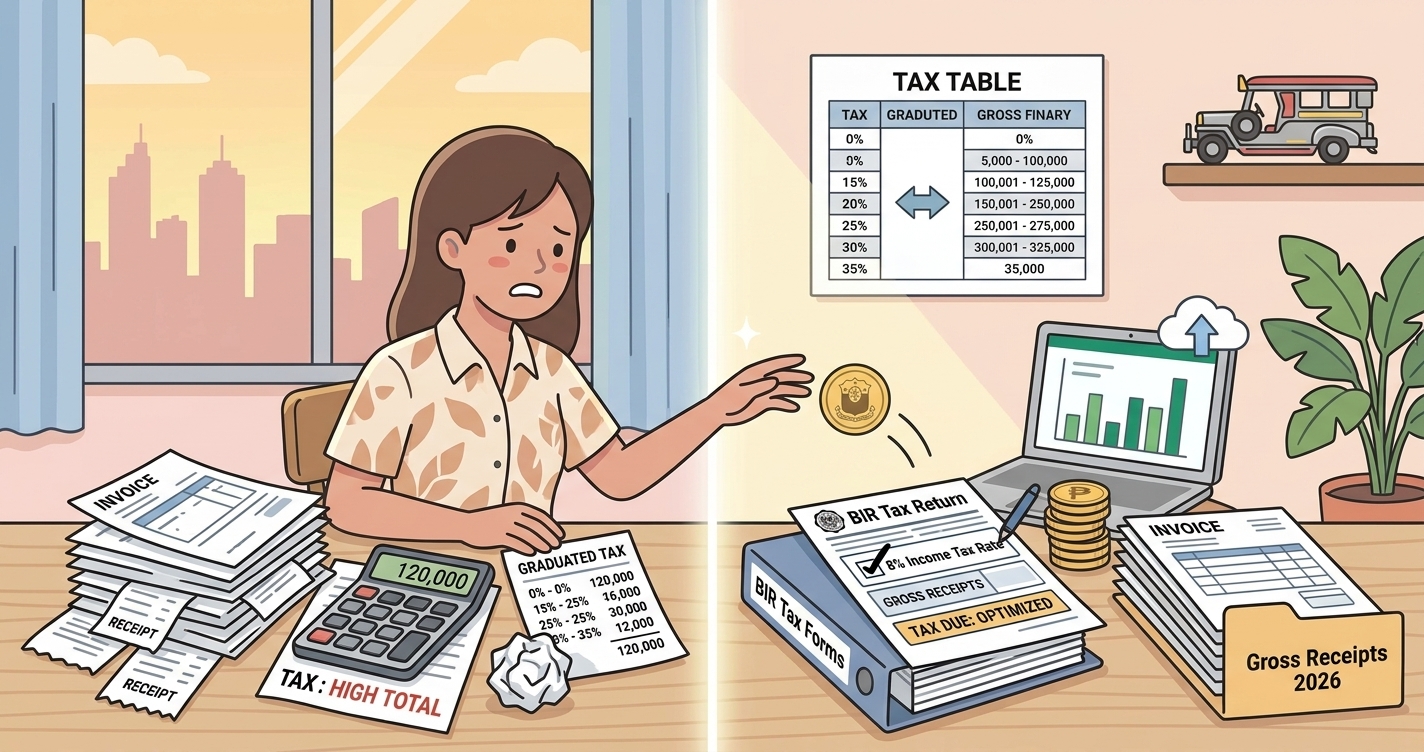

8%定率課税の計算例

年間総収入120万ペソの場合:

- 免税額:25万ペソ

- 課税額:95万ペソ

- 税額:76,000ペソ

累進税率+任意標準控除の計算例

同じ120万ペソの場合:

- OSD(40%)控除後:72万ペソ

- 税額:22,500ペソ + 20% × (72万 - 40万) = 86,500ペソ

- パーセンテージ税(3%):36,000ペソ

- 合計:122,500ペソ

この例では8%定率(76,000ペソ)の方が有利です。

どちらを選ぶべきか

- 純利益率が総収入の55%以上(経費45%未満)→ 8%定率が有利

- 実際の経費が総収入の60%以上 → 累進税率+実費控除が有利

- IT・クリエイティブ・コンサルタント系フリーランスの大多数には8%定率が推奨

8%定率の選択要件

- 年間総収入が300万ペソ未満

- VAT登録なし

- 最初の四半期申告(フォーム1701Q)で選択を表明(その年は変更不可)

Denpyoで収入・経費管理

Denpyoの経費確認ツールで、どちらの方式が有利か試算できます。

まとめ

サービス系フリーランサーの多くには8%定率が最適解です。ただし年間収入が300万ペソを超えたらVAT登録と累進税率への移行が必要になります。詳細はBIR公式サイトをご確認ください。